「結局、一番お得なキャッシュレス決済って何なんだろう?」

クレジットカードや電子マネー、コード決済アプリなど、キャッシュレス決済は選択肢が多いです。

そのため、「どの方法を選べばいいかわからない」と思われる方も少なくはないでしょう。

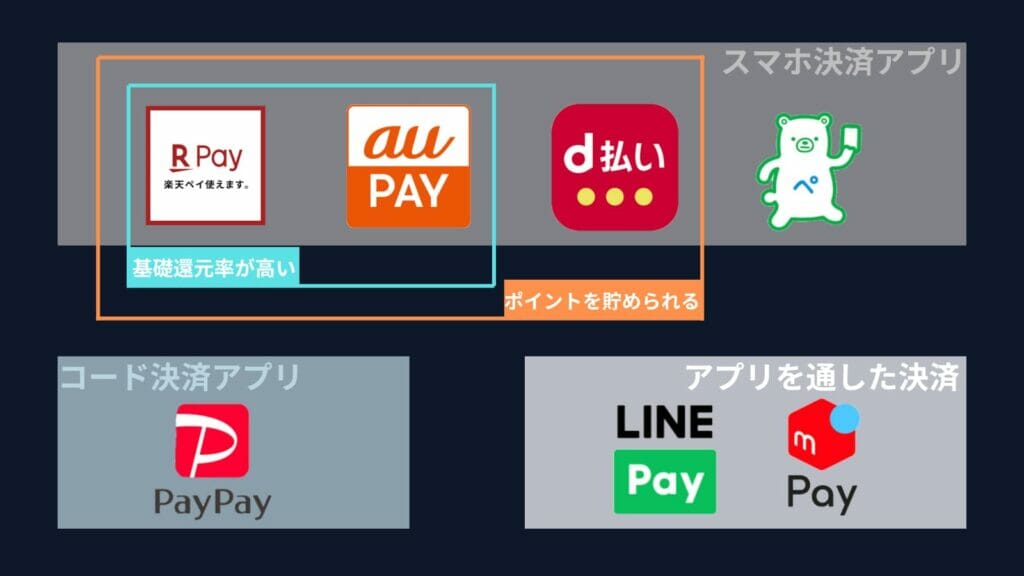

そして近頃、キャッシュレス決済の中でも勢力を伸ばしているのが「キャッシュレス決済アプリ(コード決済アプリ)」です。

実際、2023年に発表された決済動向2023年上期調査では、コード決済の利用者が66%と物価高によるキャッシュレス化が加速していると示されています。

そこで今回は、キャッシュレス決済方法の中でも特に「コード決済アプリ」に注目し、その違いや選び方をまとめました。

- 自身に合ったキャッシュレス決済おすすめがランキングでわかる

- 高還元率のキャッシュレス決済や達成条件

- お得にキャッシュレス決済を利用するための選び方

- 初心者におすすめのキャッシュレス決済

以下のカオスマップから気になったアプリがある方は「今すぐキャッシュレス決済アプリおすすめを見る」のボタンをクリックして、クリック先の表から、カードの詳細を確認しよう。

おすすめのクレジットカードが気になる方のみ、以下の記事をご覧ください。

主なキャッシュレス決済の種類とその選び方

一口にキャッシュレス決済と言っても、その種類はクレジットカードや電子マネー、そして最近勢力を伸ばしている「コード決済アプリ」と幅広いです。

ここからは、主なキャッシュレス決済とその選び方について解説します。

主なキャッシュレス決済の比較

スクロールできます

| カードの種類 | クレジットカード | コード決済アプリ | デビットカード | 電子マネー |

|---|---|---|---|---|

| 年会費 | カードによる | 無料 | 一般に無料 | 無料 |

| 還元率 | 0.5%~2%超 (カードによる) | 0.5%~5.0% (条件あり) | 0.25%~0.5%程度 | 0%~0.5%程度 |

| 審査 | あり | なし (後払いを除く) | なし | なし |

| 特徴 | 使えるお店が圧倒的に多い特典や優待が多い | インストールしてすぐに使えるお得なキャンペーンに参加できる | VISAやJCBのデビットなら使えるお店が多い口座から即時引き落とし | クレジットカードとの組み合わせでお得になることがある |

| 具体例 | 楽天カード dカード | PayPay 楽天ペイ | SMBCデビット | Suica WAON |

クレジットカードが気になった方はこちら

コード決済が気になった方はこちら

デビットカードが気になった方はこちら

電子マネーが気になった方はこちら

クレジットカード(VISAなど)は還元率が高く、圧倒的に使えるお店が多い

| メリット | デメリット |

|---|---|

| ・使えるお店が圧倒的に多い ・簡単に高還元を実現できる ・最近は「カードをかざすだけ」で支払えることも多い | ・審査がある ・カードの使用~決済までにタイムラグがある |

キャッシュレス決済の中で、圧倒的に加盟店(使えるお店)が多いのは「クレジットカード」です。

これはPayPayの加盟店数が約500万店舗であるのに対し、VISAやMastercardは約1億(海外を含む)の加盟店数を誇ることからも、よく分かります。

また、クレジットカードは申込先を選べば1%またはそれ以上の高還元を簡単に実現できます。

加えて最近は、「VISAのタッチ決済」をはじめとする、「カードをかざすだけ」で支払えるカードや店舗も増えてきました。

「使えるお店が多い」「簡単に高還元を実現できる」という理由から、クレジットカードは最も汎用性が高く、使いやすいキャッシュレス決済だと言えます。

ただし、クレジットカードを利用するにはカード会社所定の審査に通過する必要があります。

また、18歳未満の方は、各クレジットカードを利用できません。

その他、「決済から引き落としまでに1~2ヶ月のタイムラグがある」といった特性からお金の管理に自信がない方にはリスキーな支払い方法であるのも確かです。

クレジットカードの審査は、申込先を選べば最短1分程度で完了します。

コード決済アプリはお得なキャンペーンや、条件付きの高還元を狙いやすい

| メリット | デメリット |

|---|---|

| ・使えるお店が圧倒的に多い ・簡単に高還元を実現できる ・最近は「カードをかざすだけ」で支払えることも多い | ・クレジットカードに比べると使えるお店が少ない ・通信環境が悪い場所ではコードがアプリに表示できない |

「PayPay」「楽天ペイ」などのコード決済アプリは、無料・無審査ですぐに始められるキャッシュレス決済の方法の1つです。

コード決済アプリは、不定期かつ積極的に行われるキャンペーンの提供で知られています。

また、コード決済アプリは所定の条件を満たすことで、クレジットカードを超える還元率を実現できることが多いです。

高還元を実現できるコード決済アプリの例

| PayPay | 指定された回数・金額以上の決済と、クレカ設定(旧あと払い)の利用で1.5%還元 |

|---|---|

| 楽天ペイ | 「楽天カード」によるチャージで、計1.5%還元 |

| LINE Pay | 「Visa LINE Payクレジットカード(P+)」によるチャージで、計5.0%還元(ただし1ヶ月あたり1万円分まで) |

| d払い | docomoユーザーに限り、所定の条件を満たすことで最大3.0%還元 |

特定の条件を満たすことができれば、お得な支払い方法だと言えるでしょう。

一方、「クレジットカードに比べると使えるお店が少ない」「通信環境が悪い場所では表示できない」といったデメリットがあるのも確かです。

VISAやJCBのデビットカードは、審査なしでクレジットカードの代わりになる

| メリット | デメリット |

|---|---|

| ・使えるお店が圧倒的に多い ・即時引き落としだから審査なし | ・還元率は低め ・利用している銀行によっては、申込み自体ができない |

デビットカードは、「使った瞬間に口座からお金が引き落とされる」カードです。

カード会社などが「支払い待ちのお金」を立て替える必要がないことから、デビットカードを利用する上で審査は必要ありません。

デビットカードの中でも、有用性が高いのは「VISA」「JCB」といった、クレジットカードと同じ国際ブランドが搭載されたカードです。

国際ブランドが搭載されたデビットカードは、インターネット決済を含む「クレジットカードを使えるお店」のほとんどで使用できます。

そのため、無審査で利用できるカードの中では特段に使い勝手が良いと言えます。

ただし、VISAやJCBの加盟店であっても「会費などの継続的な支払い」「ガソリンスタンドでの支払い」には、デビットカードを使用できないことが多いです。

また、デビットカードの還元率は一般に0.25%~0.5%程度と低めです。

その他、デビットカードを作りたい場合には、「引き落とし先として設定したい口座を提供する銀行」へ申し込むことになります。

電子マネーをお得に使うならクレジットカードの併用がほぼ必須

| メリット | デメリット |

|---|---|

| ・無審査で誰でも使える ・「特定のクレジットカードとの併用するなら」お得 | ・チャージの手間がかかる ・特に交通系電子マネーの場合、「電子マネー以外のキャッシュレス決済を利用できない」ことがある |

Suicaなどの交通系電子マネーや、楽天Edy・WAONなどの流通系電子マネーの還元率は高くても0.5%程度です。

電子マネーのメリットは、還元率そのものではなく「無審査で誰でも利用できること」や、「クレジットカードと組み合わせるととてもお得になりやすい」ことです。

クレジットカードを作れる状況にあるのなら、クレジットカードと電子マネーの組み合わせは非常に有用だと言えます。

相性が良い電子マネーとクレジットカードの例

| おすすめの組み合わせ | 概要 |

|---|---|

| Suica×ビックカメラSuicaカード (またはその他のビューカード) | Suicaチャージで1.5%還元 |

| WAON×イオンカード | イオンカードでチャージ+会員登録を済ませたWAONでイオングループを利用した場合、計1.5%還元 |

| nanaco×セブンカード・プラス | セブンカード・プラスでチャージ+nanaco決済で還元率は計0.5%だが、セブンイレブンにおける公共料金の支払いにも利用可 |

一方、単独での利用は「クレジットカードを作れない」「電子マネー限定のキャンペーンが行われている」などの理由がない限り、あまり推奨されません。

ただし、「キャッシュレスで電車やバスを利用したい」場合など、電子マネーの有用性が高い場面が少なくないのも事実です。

おすすめのキャッシュレス決済アプリランキング

「キャッシュレス決済アプリ(コード決済アプリ)」は、キャッシュレス決済方法の中でも特に簡単に始められます。

ここからは、そんなキャッシュレス決済アプリの種類と、それぞれの特徴について解説します。

主なキャッシュレス決済アプリ(コード決済アプリ)

スクロールできます

| アプリ名 | PayPay | 楽天ペイ | au PAY | LINE Pay | d払い | メルペイ | Famipay |

|---|---|---|---|---|---|---|---|

| イメージ |  |  |  |  |  |  |  |

| 還元率 | 0.5%~2% | 1.0%~1.5% | 1.0%~1.5% | 0.5%~5.0% | 0.5%~2.0% | 0% | 0.5%~1.0% |

| 還元ポイント | PayPayポイント | 楽天ポイント | Pontaポイント | LINEポイント | dポイント | なし | FamiPayボーナス |

| 特徴 | PayPayステップで条件を満たすことで最大2%の還元率を達成 | クレジットカードとの併用で最大1.5%還元 | クレジットカード(ゴールドカード)との併用で最大1.5%還元 | クレジットカードとの併用で最大5.0%還元(月1万円まで) | クレジットカードとの併用で最大2.0%還元 | メルカリの売上金を使える | ファミリーマートで使えるクーポンなどの配布 |

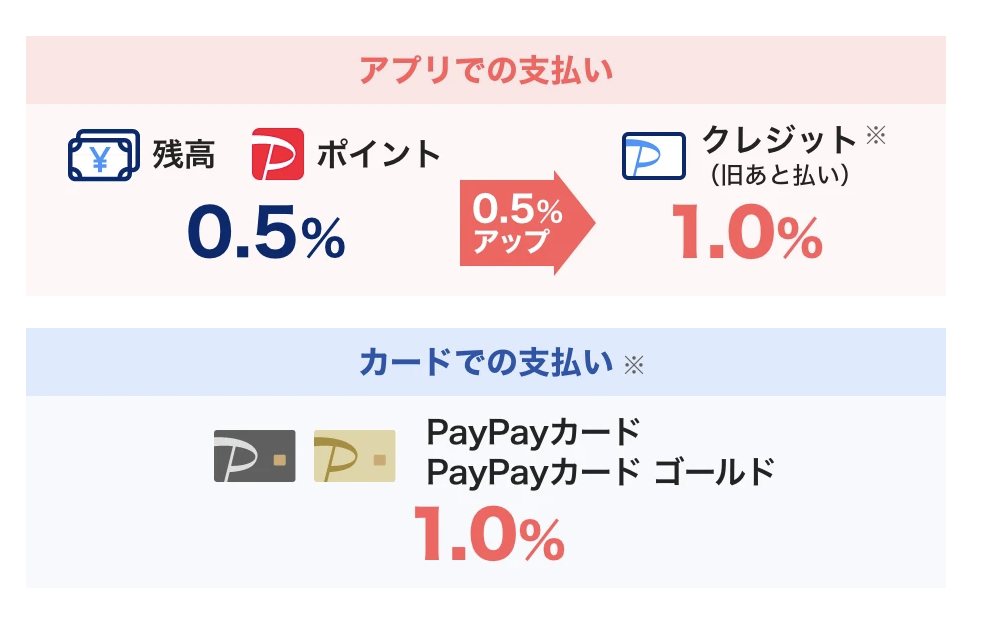

PayPayは所定の条件を満たすと2%還元を達成できる

- 国内で最も利用者数の多いキャッシュレス決済サービス

- 基本還元率は0.5%だが、PayPayステップで条件を満たすことで最大2%の還元率を達成

PayPayは、2023年10月に登録ユーザー6,000万人を突破した国内で最も利用者数の多いキャッシュレス決済サービスです。(参考元:プレスリリース-PayPay)

PayPayでは、以下のPayPayステップで条件を満たすことで最大2%の還元率を達成できることが魅力です。

PayPayステップ(2024年3月現在)

①PayPay基本還元率0.5%→PayPayカードをクレジット(旧あと払い)利用設定1.0%(0.5%UP)

②PayPayカードでの支払いでは還元率1.0%

「PayPayクレジット設定(旧あと払い)」とは、1ヶ月間に利用した分の「PayPay」を翌月に一度に支払う方法でクレジットカードと似た仕組みの支払い方法です。

利用するには所定の審査に通過する必要があります。

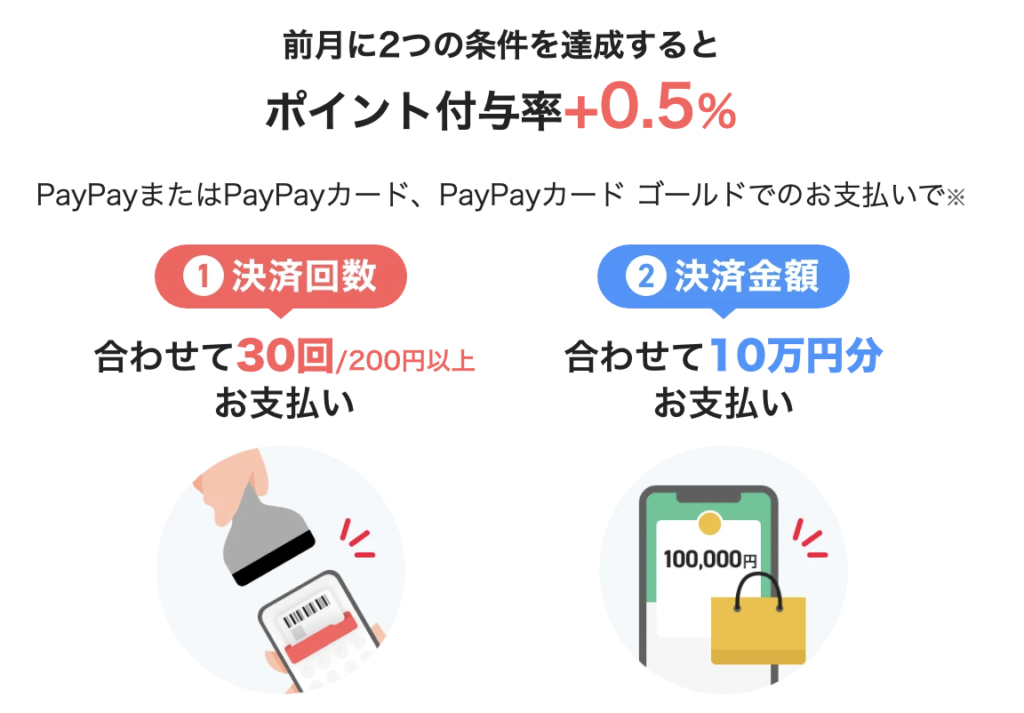

前月にPayPayまたはPayPayカード、PayPayカード ゴールドで合計30回以上、かつ合計10万円以上の支払いを行ったとき、さらに0.5%UP(合計1.5%)

PayPayカード ゴールドをクレジット(旧あと払い)利用設定でさらに0.5%UP(合計2%)

PayPayのポイントサービスは変動が多いため、今後も2%還元を受け続けられると保証することはできません。

また、「月10万円の決済」を要求されるなど、高還元を達成する条件は厳しめですが、高い買い物をする時に利用することでお得に還元を受けられますよ。

単独でも1.0%還元、さらに条件を満たすと2%還元を実現できるのは、他のキャッシュレスサービスにない利点と言えるでしょう!

| 基本還元率 | 0.5%(チャージ払い) 1.0%(あと払い) |

|---|---|

| 還元ポイント | PayPayポイント |

| チャージ方法 | PayPayあと払い 銀行口座振替 セブン銀行ATM ローソン銀行ATM PayPayカード(※ポイント加算対象外) ソフトバンク/ワイモバイルまとめて支払い ヤフオク! PayPayフリマの売上金 |

| 特徴 | 所定の条件を達成することで、還元率+0.5% 公開されている加盟店数(=使えるお店)が最も多い |

PayPayユーザーは「PayPayカード」を作った方がいい?

PayPayで2%還元を実現させる上で、必ずしも「PayPayカード(クレジットカード)」を作る必要はありません。

ですが、PayPayカードがあれば「PayPayは使えないが、クレジットカードなら使える」場所で還元率を上げるための利用実績を積めます。

「PayPayあと払い」だけでは「月30回・計10万円以上」の決済が難しい場合、PayPayカードは非常に大きな助けとなります。

| カード名 | PayPayカード | PayPayカードゴールド |

|---|---|---|

|  | |

| 年会費 | 永年無料 | 11,000円(税込) |

| 国際ブランド | VISA Mastercard JCB | VISA Mastercard JCB |

| 基本還元率 | 1.0% | 1.5% |

| 還元ポイント | PayPayポイント | PayPayポイント |

| 付帯保険 | 旅行保険、ショッピング保険なし | 海外旅行は最大1億円、 国内旅行は最大5,000万円を補償 ショッピング保険年間最大300万円までの補償 |

| ETCカード | 年550円 | 年会費無料 |

| スマホ決済 | Apple Payのみ | 左と同様 |

| タッチ決済 | VISAタッチ決済 Mastercardコンタクトレス JCBタッチ決済 | 左と同様 |

| 申込み条件 | 日本国内在住の満18歳以上(高校生除く)の方 ご本人様または配偶者に安定した継続収入がある方 本人認証が可能な携帯電話をお持ちの方 | 左と同様 |

| 主な特典など | PayPay(あと払い含む)、またはPayPayカードで、1ヶ月あたり「合計30回、10万円以上」の決済を行うと、翌月の還元率+0.5% | 左と同様 |

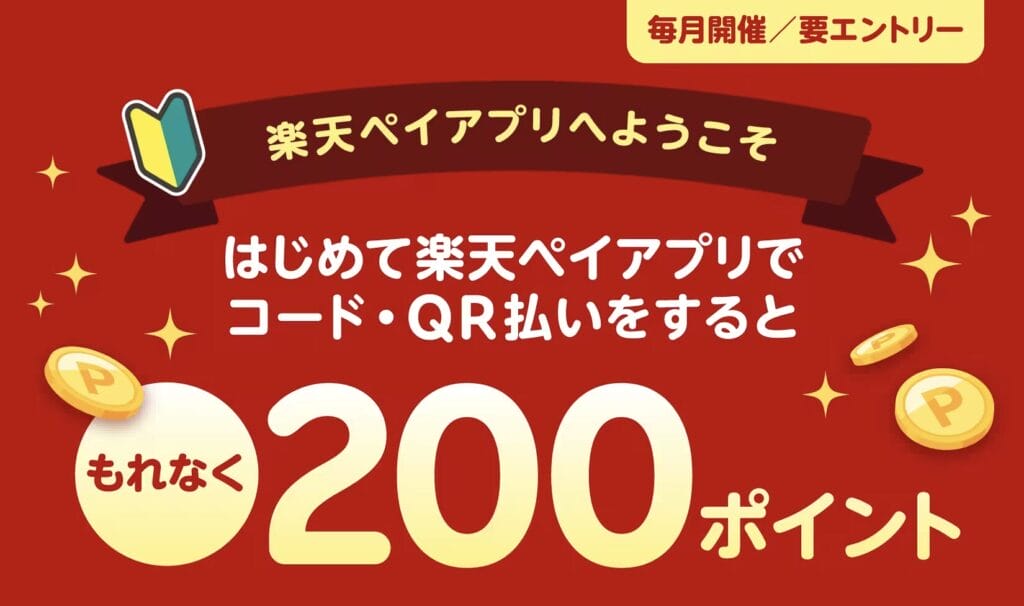

楽天ペイは楽天カードとの組み合わせで計1.5%還元、ポイント加盟店ならさらに上乗せ

- 基本還元率が1.0%と高い

- 楽天カードの併用で簡単に1.5%還元を達成できる

- 楽天ポイント加盟店を利用すると計2.0%または2.5%へ還元率UP

「楽天ペイ」は、名前の通り楽天グループが提供するスマホ決済アプリです。

楽天ペイの特徴は、基本還元率が1.0%と他のアプリより高い点にあります。

その代わり、残高(楽天キャッシュ)をチャージする方法は他のアプリより限られます。

また、楽天ペイは「楽天カード」を使いチャージを行うことで計1.5%還元を簡単に実現できるため、「楽天ペイ」と楽天カードを併用するのがおすすめです。

その他、楽天カードを使いチャージした楽天ペイで「楽天ポイント加盟店」を利用することで計2.0%または2.5%の還元を受けられます。

楽天ペイは実店舗だけでなくオンラインショップでも利用できるため、楽天経済圏を頻繁に利用する方にとって非常にお得な決済方法だと言えるでしょう。

また、楽天ペイでSuicaにチャージすると楽天ポイントが0.5%還元されるなどの特典もあります。

- ファミリーマート

- デイリーヤマザキ

- マクドナルド

- すき家

- 出光

- すかいらーく系列店(ガスト、ジョナサンなど)

- その他多数

| 基本還元率 | 1.0% |

|---|---|

| 還元ポイント | 楽天ポイント |

| チャージ方法 | 楽天カード 楽天銀行口座振替(他行不可) セブン銀行ATM 「ラクマ」売上金 楽天ウォレット 楽天ギフトカード |

| 特徴 | 楽天カードを使った「チャージ」と決済で1.5%還元 ※「楽天カードを紐づけた決済」では1.5%還元の対象にならないため注意 楽天ポイント加盟店ではポイント加算(+0.5%または+1.0%) |

楽天ペイと楽天カードはどちらがお得?

基本還元率の高さで言うと1.5%還元の「楽天カードでチャージした楽天ペイ」の方が優秀です。

「楽天カード」もお得なクレジットカードとして知られていますが、こちらの基本還元率は1.0%であるためです。

ただし、楽天ペイが使えるお店に対して「クレジットカードが使えるお店」は圧倒的に多いため、

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA Mastercard JCB American Express |

| 基本還元率 | 1.0% |

| 還元ポイント | 楽天スーパーポイント |

| 付帯保険 | 海外旅行保険 |

| ETCカード | 原則年550円 ※楽天会員ランクによっては無料 |

| スマホ決済 | ApplePay Google Pay |

| タッチ決済 | VISAタッチ決済 Mastercardコンタクトレス ※JCB、American Expressはタッチ決済なし |

| 申込み条件 | 18歳以上(高校生除く) |

| 主な特典 | 新規入会&利用で5,000ポイントプレゼント 楽天ポイントカード機能付き ┗ファミリーマートなどの「楽天ポイント」加盟店で、自動的にポイント加算 楽天Edy機能付き 楽天市場で還元率+1% 「楽天ペイ」へのチャージ+「楽天ペイ」を使った決済で還元率1.5% 大丸、ENEOS等の提携店でポイントアップ |

au PAYはau PAYゴールドカードとの組み合わせで計1.5%還元

- 基本還元率が1.0%と高い

- au PAYゴールドカードの併用で1.5%還元を達成

- au PAYマーケットを利用するといつでも7%のポイント還元

- auの携帯電話や光回線の支払いでお得にポイントを貯めたい方におすすめ

au PAYも、基本還元率が1.0%と高めなスマホ決済アプリです。

全国662万カ所の加盟店でauユーザー以外も利用できることが特徴です。

「Pontaポイント」が決済に応じて還元され、さらにPontaポイント加盟店であれば自動的にポイントが加算されることが魅力です。

また、「au PAYゴールドカード」を使ってチャージを行った場合には合計還元率が1.5%にUPします。

au PAYゴールドカードの年会費は11,000円と高めですが、お得にポイントが貯まるため特にauユーザーに人気があります。

ちなみに、以前は無料の「au PAYカード」もポイント加算の対象でしたが、残念ながら現在は無料カードを使っても1.5%の還元を受けることはできません。

| 基本還元率 | 1.0% |

|---|---|

| 還元ポイント | Pontaポイント |

| チャージ方法 | 銀行口座振替 ローソン銀行ATM セブン銀行ATM ローソン(レジ) auショップ auかんたん決済 クレジットカード ┗カード会社のポイント対象外となることが多い Pontaポイント auポイント au PAY ギフトカード |

| 特徴 | au PAYゴールドカードを使った「チャージ」と決済で計1.5%還元 Pontaポイント加盟店ではポイント加算(+0.5%または+1.0%) |

au PAYゴールドカードってどんなクレジットカード?

au PAYゴールドカードは、基本還元率1.0%のゴールドカードです。

そのため、au PAYゴールドカードでの支払いよりも「ゴールドカードでチャージしたau PAY」による決済の方が還元率が高くなります。

au PAYゴールドカードの最大の特徴は、auの携帯電話や光回線の支払いを行う場合に計11%のポイント還元を受けられる点にあります。

auユーザーにとっては、メリットが大きいゴールドカードと言えるでしょう。

UQ mobileやpevoの支払いは、11%還元の対象外です。

新規入会とカード利用額に応じて最大20,000Pontaポイントをプレゼント中なので、気になる方はぜひチェックしてみてくださいね!

| 年会費 | 11,000円 |

|---|---|

| 国際ブランド | VISA Mastercard |

| 基本還元率 | 1.0% |

| 還元ポイント | Pontaポイント |

| 付帯保険 | 海外旅行保険 国内旅行保険 ショッピング保険 |

| ETCカード | 無料 |

| スマホ決済 | ApplePayのみ |

| タッチ決済 | VISAタッチ決済 Mastercardコンタクトレス |

| 申込み条件 | 個人でご利用のau IDをお持ちのお客さま(法人契約でご利用のau IDではお申し込みいただけません) 満20歳以上(学生、無職、パート・アルバイト除く) ご本人さままたは配偶者に定期収入のある方 |

| 主な特典 | au料金(携帯電話、auひかり)の支払い時、最大10%還元 au PAYとの併用で還元率1.5% 国内空港ラウンジサービス 「au PAYマーケット」で最大9%還元 宿泊予約サービス「Relux」10%割引 提携レンタカー優待 |

LINE PayはLINEのアプリを通して支払いができる

- 加盟店での決済やアプリ内でのスタンプなどの購入に利用

- LINEで繋がっている友達に簡単に送金できるなど便利なサービスも提供

- Visa LINE Payクレジットカード(P+)の併用で5.0%還元を達成(ただし月1万円相当まで)

LINE Payは、LINEのアプリを使い支払いができるサービスです。

全国のLINEpay加盟店での決済やLINEアプリ内でのスタンプや着せ替えなどの購入に利用できます。

新しくアプリをインストールすることなく、LINE内の「ウォレット」メニューから利用を始められます。

また、LINE PayはPayPayと提携を結んでいることからPayPay加盟店でも利用できます。

LINE Payの還元率自体は0.5%と低めですが、「Visa LINE Payクレジットカード(P+)」を併用すると最大5%のLINEポイントを獲得できます。

また、LINEで繋がっている友達に簡単に送金できるなど便利なサービスも提供しています。

全国のLINEpay加盟店で使えるお得なクーポンも配信しているため見逃せませんね。

| 基本還元率 | 0.5% |

|---|---|

| 還元ポイント | LINEポイント |

| チャージ方法 | 銀行口座振替 セブン銀行ATM ファミリーマート(マルチコピー機とレジ) Visa LINE Payクレジットカード(P+) |

| 特徴 | PayPay加盟店でも決済が可能 |

Visa LINE Payクレジットカード(P+)を使うとLINE Payで5%還元?

「Visa LINE Payクレジットカード(P+)」を使ってLINE Payの「チャージ&ペイ」を行うと5%のポイント還元を受けられます。

ただし5%還元の対象となるのは、1ヶ月あたり500ポイント分まであり、決済額で言うと「10,000円まで」に当たります。

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA |

| 基本還元率 | 0.5% |

| 還元ポイント | LINEポイント |

| 付帯保険 | 海外旅行保険 |

| ETCカード | 初年度無料年1回のETC利用で翌年無料 ┗該当しない場合、年550円 |

| スマホ決済 | ApplePay Google Pay |

| タッチ決済 | VISAタッチ決済 |

| 申込み条件 | 満18歳以上の方(高校生は除く) |

| 主な特典 | LINE PAYの「チャージ&ペイ」で5.0%還元(月500ポイントまで) カードレスでも利用可 |

VisaLINEPayクレジットカード(P+)の公式サイトはこちら

d払いはdカード設定で最大2.0%還元

- 使い勝手の良いdポイントを貯められる

- 基本還元率は0.5%だが、dカード設定で最大2.0%還元

「d払い」はdocomo系列のスマホ決済アプリです。

決済に応じてもらえる「dポイント」は、コンビニなどでも利用でき、使い勝手が良いです。

d払いの還元率は0.5%と高くはありませんが、以下のように工夫することでポイントを3重取りできます。

- d払いのお支払い方法でdカードを設定にて100円につき0.5ポイント

- d払いかつdポイント対応のお店でアプリ内のdポイントカードを提示にて100円につき1ポイント

- d払い対応のお店でd払いを使うと100円につき0.5ポイント

ちなみに定期的にドコモユーザーがdポイントをお得に貯まる特典を実施しているため、今後もキャンペーンの実施を期待できるかもしれませんね。

★d払いの概要

| 基本還元率 | 0.5% |

|---|---|

| 還元ポイント | dポイント |

| チャージ方法 | 銀行口座振替 セブン銀行ATM ファミリーマート(マルチコピー機とレジ) Visa LINE Payクレジットカード(P+) |

| 特徴 | PayPay加盟店でも決済が可能 |

メルペイはメルカリのアプリや売上金を使って支払いができる

- メルカリの売上金を使ったチャージが可能

- ポイント還元なし

- メルカリ加盟店やiD加盟店で使用可能

「メルペイ」は、フリマアプリ「メルカリ」を通した支払いが可能なサービスです。

メルペイの特徴は、メルカリの売上金を使って支払いが可能な点です。

ただし、このサービスでは決済に応じてポイントが還元されることがありません。

メルペイはメルカリでのショッピングに利用できるだけでなく、「Apple Pay」や「iD」と紐づけられて支払いができることも特徴です。

そのため、実店舗やオンラインショップでの決済など利用できる範囲が拡大しています。

ポイント還元はありませんが、売上金でお得にお買い物ができることがメルペイの1番の魅力と言えますね!

| 基本還元率 | 0% |

|---|---|

| チャージ方法 | メルカリ売上金 銀行口座振替 セブン銀行ATM |

| 特徴 | iD加盟店でも利用可能 |

FamiPay(ファミペイ)はファミリーマートユーザーなら要チェック

- ファミリーマートで使えるお得なクーポンやキャンペーンを利用できる

- 支払いで0.5%の還元率、ファミマTカードでチャージすると還元率が1%にUP

- 還元率1.0%の「翌月払い」あり

FamiPayは、名前の通りファミリーマートが提供するスマホ決済アプリで0.5%の還元を受けられます。

ファミマTカードでチャージする場合には、チャージと支払いで還元率が1%にUPするため非常にお得ですよ。

FamiPayには要審査のあと払い(翌月払い)のサービスがあり、翌月払いを利用した場合にもFamiPayの還元率は1.0%となります。(※所定の審査に通過する必要あり)

FamiPayはファミリーマート以外のお店でも利用でき、楽天ポイント、Tポイント、dポイントの紐づけすることでお得に二重取りや三重取りが可能です。

また、ファミリーマートをお得に利用できるクーポンやキャンペーンが充実していることもFamiPayの人気の理由と言えるでしょう。

アプリ限定でお得なクーポンが定期的に配信され、アプリ限定ゲームでボーナスをゲットできます。

| 基本還元率 | 0.5% |

|---|---|

| 還元ポイント | FamiPayボーナス |

| チャージ方法 | ファミリーマート店頭 銀行口座振替 クレジットカード(JCBブランドのみ) FamiPayギフト |

| 特徴 | ファミリーマート以外にも提携店あり ファミリーマートで使えるクーポンやキャンペーンが多い 楽天ポイント、Tポイント、dポイントの紐づけと獲得が可能 公共料金なども支払い可能 あと払い(翌月払い)あり |

メリットや特徴から選ぶおすすめキャッシュレス決済

キャッシュレス決済にはそれぞれ特徴があります。

ここではコード決済アプリに限定せず、各キャッシュレス決済方法についてメリットや特徴別に紹介します。

還元率が高いキャッシュレス決済方法

還元率が高いキャッシュレス決済は主に以下の4つが挙げられます。

| 厳しい特定条件を満たしたコード決済アプリ (5.0%~) | LINE Payは特定クレジットカードを併用するとき、「月1万円相当まで」5.0%還元 |

|---|---|

| 特定条件を満たしたコード決済アプリ(1.5%〜2.0%) | 特定条件を満たした場合の「PayPay」 楽天カードでチャージを行う場合の「楽天ペイ」 dカード設定した場合の「d払い」など |

| 超高還元クレジットカード (実質2.0%~) | 価値の高い「マイル」を貯められる航空会社提携カード(JALカード、ANAカードなど) 一部のプラチナカードなど |

| 高還元クレジットカード (1.0%程度) | 楽天カード、dカード、au PAYカードなど(いずれも年会費無料) |

最も基本還元率が高くなりうるのは、「厳しい特定条件を満たした場合のコード決済」払いです。

ただし、コード決済で高還元率を実現するには、「条件の達成自体が困難」「高還元に制限がある」といった懸念があります。

例えばLINE Payでは特定クレジットカードを併用するときに「月1万円相当まで」が5.0%還元の適応となります。

また、航空会社提携カードをはじめとするクレジットカードは「超高還元」を受けられるため人気です。

加盟店(使えるお店)が多いキャッシュレス決済方法

キャッシュレス決済方法を、加盟店(使えるお店)が多い順に並べると、以下のようになります。

加盟店(使えるお店)が多いキャッシュレス決済方法

スクロールできます

| 決済名 | 加盟店数(国内外) | 概要 |

|---|---|---|

| クレジットカード (VISA、Mastercard) | 約1億 | 日本国内の多くのクレジット加盟店はもちろん、海外でも使える |

| デビットカード (VISA、Mastercard) | 公共料金や会費などを支払えないという制約はあるが、多くのクレジット加盟店を利用できる | |

| クレジットカード (JCB) | 約3900万 | 日本国内の多くのクレジット加盟店で使える海外は地域による |

| クレジットカード (American Express、 Diners Club) | 約8000万(Amex) 約1億(Diners) ※ただし日本での普及率はJCBの方が高い | 他のブランドに比べると日本国内での加盟店が少ないが、日本国内ならJCBを使えるお店でなら使用できることが多い(一部例外あり) |

| コード決済アプリ | 約500万(PayPay) | 特に利用できるお店が多いのは「PayPay」と、PayPay加盟店で利用できる「LINE Pay」 |

| 電子マネー | 約157万(Suica) 約100万~(楽天Edy) | 加盟店数は電子マネーの種類によって大きく異なる |

キャッシュレス決済の中で、使えるお店が多いのは圧倒的に「クレジットカード」です。

特にVISA、Mastercardブランドのカードは、海外を含め圧倒的な加盟店数を誇ります。

審査なしで使えるキャッシュレス決済方法

「審査なし」で利用できるキャッシュレス決済方法をまとめると、以下のようになります。

審査なしで使えるキャッシュレス決済

スクロールできます

| 決済名 | 還元率※ | 概要 |

|---|---|---|

| コード決済アプリ | 0.5%程度 | 年齢制限なし クレジットカード無しなら前払いチャージが必要 |

| デビットカード | 0.25%~0.5%程度 | 原則として中学卒業後に利用可能 使った瞬間、銀行口座から自動的に引き落としVISAデビットならクレジットカードの代わりにもなる |

| 電子マネー | 0%~0.5%程度 | 年齢制限なし クレジットカード無しなら前払いチャージが必要 |

※その他、前払いチャージ式のプリペイドカードなど

「カードを使用した1~2ヶ月後に後払い」を前提とするクレジットカードを取得するには、必ず審査に通過する必要があります。

一方、前払いや即時引き落としが前提となる「コード決済アプリ」や「デビットカード」は審査なしで利用できます。

そのため信用情報に問題がある方や、失業中の方でも利用しやすいと言えるでしょう。

後払いができるキャッシュレス決済方法

「後払い」に対応している主なキャッシュレス決済は、以下の通りです。

後払いが可能なキャッシュレス決済

スクロールできます

| 決済名 | 還元率 | 概要 |

|---|---|---|

| クレジットカード | カードによる | 18歳から利用可能 カード使用後、1~2ヶ月後の引き落とし(締め日や引き落とし日はカードによる) 分割払いやリボ払い、ボーナス払いなども可能 |

| PayPay | 最大1.5% | 18歳から利用可能 「PayPayクレカ設定(旧あと払い)」なら、前月の利用分を翌月に一括支払い |

| FamiPay | 1.0%(あと払い時) | 18歳から利用可能 「翌月払い」を選択可能 |

| 一部のVISAプリペイドアプリ(Kyashなど) | 最大1.0%(Kyash) | 翌月末までの「あと払い」を条件にしたチャージが可能 無審査で年齢制限なし、ただし初回の「あと払い」限度額は数千円程度 |

コード決済アプリの中では現在、「PayPay」「FamiPay」があと払いに対応しています。

特典やサービスが多いキャッシュレス決済方法

特典やサービスが多い、主なキャッシュレス決済方法は以下の通りです。

特典やサービスが多い主なキャッシュレス決済方法

スクロールできます

| 決済名 | 還元率 | 概要 |

|---|---|---|

| 一部のクレジットカード (無料カード含む) | 1.0% (Delight JACCS CARDの場合) | カード別にさまざまな優待・サービスあり 例:Delight JACCS CARDの場合、年会費無料で17万以上のお店やサービスで優待 |

| コード決済アプリ | 0.5%~ | 独自のキャンペーンが行われることが多い常に使える特典は少ないが、「FamiPay」はファミリーマートでの優待が多い |

| 電子マネー | 0.5%程度 | 特に「楽天Edy」などの流通系電子マネーは、独自のキャンペーンが行われることが多い |

基本的に、特典やサービスは「誰でも利用できるわけではない」キャッシュレス決済ほど、充実している傾向にあります。

そのため、無審査でだれでも使える電子マネーやコード決済アプリより、審査が必要なクレジットカードの方が特典が充実していることが多いです。

あなたに合ったスマホ決済アプリの選び方

スマホ決済アプリ(コード決済アプリ)は、それぞれに個性やメリット・デメリットがあります。

ここからは、あなたに合ったスマホ決済アプリの選び方について解説します。

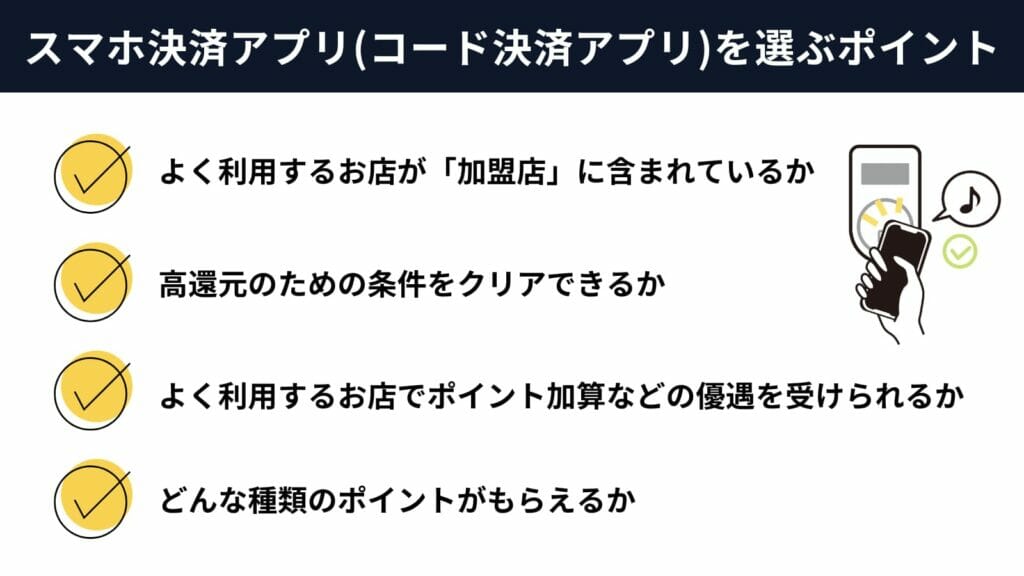

よく利用するお店が「加盟店」に含まれているか

どんなにお得なサービスでも、スマホ決済がサービスの決済に利用できなければ意味がありません。

コンビニやスーパー、飲食店など、「あなたがよく利用するお店」で利用できる決済方法であることは、大前提となります。

「あなたがよく利用するお店」でコード決済アプリを使えるかどうかは、レジの近くに貼ってあるステッカーなどで確認できます。

また各コード決済アプリでは、地図を通して近隣の加盟店を確認できます。

高還元のための条件をクリアできるか

高還元のための条件を達成できるかどうかも、コード決済アプリを選ぶ上で重要なポイントとなります。

簡単な条件であればau Payやd払いのように「クレジットカードとの連携」により還元率がUPします。

また、PayPayの場合は1.5%の高還元の実現のために前月に合計30回以上、かつ合計10万円以上の支払いを行う必要があります。

よく利用するお店でポイント加算などの優遇を受けられるか

コード決済アプリによっては、指定のお店でポイントアップなどの優遇を受けられることがあります。

「よく利用するお店」をお得に利用できるかどうかも、コード決済アプリを選ぶ理由となります。

各コード決済アプリの優遇内容

| PayPay | Yahoo!ショッピングなどでポイント加算 |

|---|---|

| 楽天ペイ | 楽天ポイント加盟店(ファミリーマートなど)でポイント加算 |

| au PAY | Pontaポイント加盟店(ローソンなど)でポイント加算 セブンイレブンなどの「ポイントアップ店」あり |

| LINE Pay | キャンペーンなどを除き特になし |

| d払い | dポイント加盟店(ファミリーマートなど)でポイント加算 「ポイントGETモール」を通した決済でポイント加算 |

| メルペイ | そもそも基本還元率が0% |

| FamiPay | ファミリーマートで使えるクーポンなどの配布 |

どんな種類のポイントがもらえるか

コード決済アプリを利用する上では、「もらえるポイントの種類」も重要です。

どのアプリも、獲得したポイントは「次回以降の支払い」に利用できます。

ですが、「楽天ポイント」「Pontaポイント」などは、インターネットやコンビニエンスストアなどでも使用しやすく、使い勝手が良いと言えます。

各スマホ決済アプリの還元ポイント

| PayPay | PayPayポイント・PayPayでの決済や、Yahoo!ショッピングなどで利用可能 |

|---|---|

| 楽天ペイ | 楽天ポイント・楽天ペイでの決済や楽天市場などの楽天系サービス、その他「楽天ポイント加盟店」で利用可能 |

| au PAY | Pontaポイント・au PAYでの決済やPontaポイント加盟店で利用可能 |

| LINE Pay | LINEポイント・LINE Payでの決済や、LINEにおける課金(スタンプ購入など)で利用可能 |

| d払い | dポイント・d払いでの決済やdポイント加盟店で利用可能 |

| メルペイ | 還元なし |

| FamiPay | FamiPayボーナス・FamiPayでの決済に利用可能 |

複数のスマホ決済をお試しで使ってみるのも手

コード決済アプリは、いずれも無料で簡単に始められます。

そのため複数のアプリの中で迷ってしまったら、「複数のアプリを利用して、使い勝手の良い方を選ぶ」のも一考です。

初心者におすすめのキャッシュレス決済アプリ

初心者におすすめのキャッシュレス決済アプリは以下の2つです。

- PayPay

- 楽天ペイ

「PayPay」は加盟店が全国に約500万店と多いため、どこでも利用しやすいことが特徴です。

また、利用者数も6,000万人と国内トップであるため、お店で支払いを行う場合、店員に戸惑われることも少ないでしょう。

PayPayステップで条件を満たすことで最大2%の還元率を達成できるためお得にポイントを貯めたい方におすすめです。

また、「楽天ペイ」はポイントの使い勝手が良い上に、基本の還元率が1.0%と高めであるため初心者にもおすすめです。

楽天市場など楽天経済圏でショッピングをする方は貯まったお得にポイントを利用できることも魅力と言えます。

キャッシュレス決済(スマホ決済アプリ)のメリット

支払い方法に、コード決済アプリを利用するメリットとは何なのでしょうか。

ここからは、現金払いやその他のキャッシュレス決済と比べた場合の、「コード決済アプリの強み」について解説します。

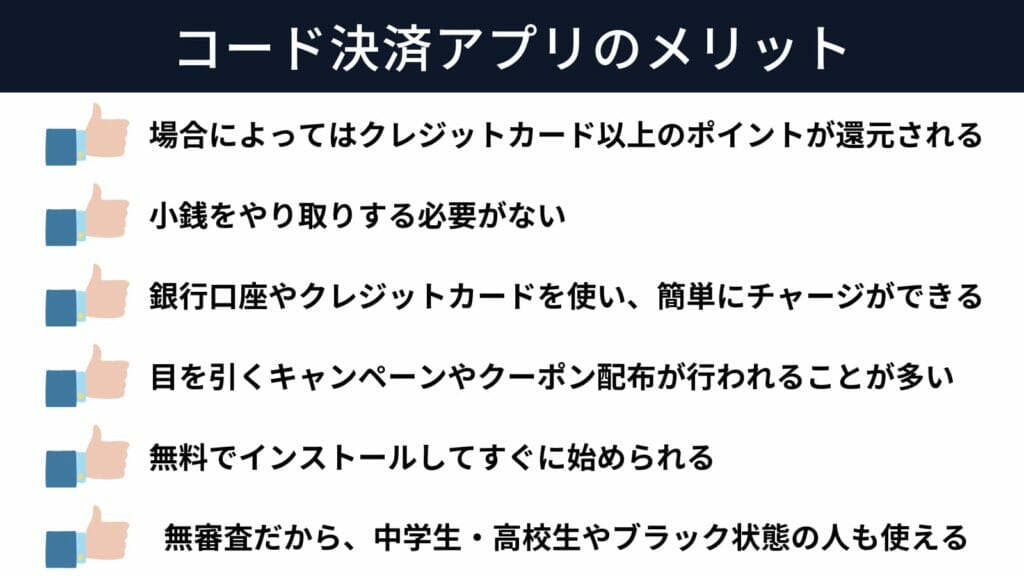

現金払いではもらえない「ポイント」を、場合によってはクレジットカード以上に獲得できる

コード決済アプリに限らず、キャッシュレス決済全般のメリットと言えるのが決済による「ポイントの還元」です。

現金払いではもらえないポイントを獲得できるのは、キャッシュレス決済の明確なアドバンテージと言えます。

また、コード決済アプリでは「指定するクレジットカードを使ったチャージ」などの条件を達成することで、一般的なクレジットカード以上の高還元を実現できます。

小銭をやり取りする必要がない

コード決済アプリを含む、キャッシュレス決済に共通するメリットが「小銭をやり取りする必要がない」ことです。

キャッシュレス決済を利用することで、「財布を開いて必要な現金を取り出す」「おつりがあれば受け取る」といったやり取りをカットし、支払いをスムーズに進められます。

銀行口座やクレジットカードを使い、簡単にチャージができる

キャッシュレス決済の中でも、コード決済特有のメリットと言えるのが、「銀行口座やクレジットカードを使い、簡単にチャージができる」ことです。

また、コード決済のチャージ方法はチャージ式の電子マネーに比べ選択肢が多く、チャージ金額が即時に反映されるため簡単です。

現在のチャージ残高は各アプリを通して確認できますよ。

利用できるチャージ方法は、コード決済アプリによって異なります。

目を引くキャンペーンやクーポン配布が行われることが多い

コード決済アプリの特徴が目を引くキャンペーンです。

特に「PayPay」が、サービス開始から間もないころに行った「20%還元」などのキャンペーンは、大きな話題となりました。

現在行われているキャンペーン情報は、各公式アプリや公式ウェブサイトを通して確認できます。

楽天ペイ公式サイトより、キャンペーンの例

無料でインストールしてすぐに始められる

コード決済アプリとその他のキャッシュレス決済方法を比較したとき、最も大きな特徴となるのが「無料でインストールして、すぐに始められる」点です。

利用規約への同意などを済ませ、銀行口座やクレジットカードによるチャージを済ませれば、数分程度で支払いが可能となります。

無審査だから、学生やブラック状態の人も使える

コード決済アプリ側がお金を立て替えることはないため、コード決済アプリは無審査で、年齢制限なく利用できます。

コード決済アプリは、基本的に「前払いチャージ」(クレジットカードの紐づけやATMでの現金チャージなど)により利用できるためです。

クレジットカードは18歳以上が対象となっていますが、コード決済アプリは18歳以下の学生でも利用できます。

また過去に借金などでクレジットカードの信用情報が傷ついているブラックリスト状態の方でも、ATMから現金をチャージすればいいため問題なく利用可能ですよ。

「PayPayあと払い」は18歳以上の方のみが、審査通過後に利用可能となります。

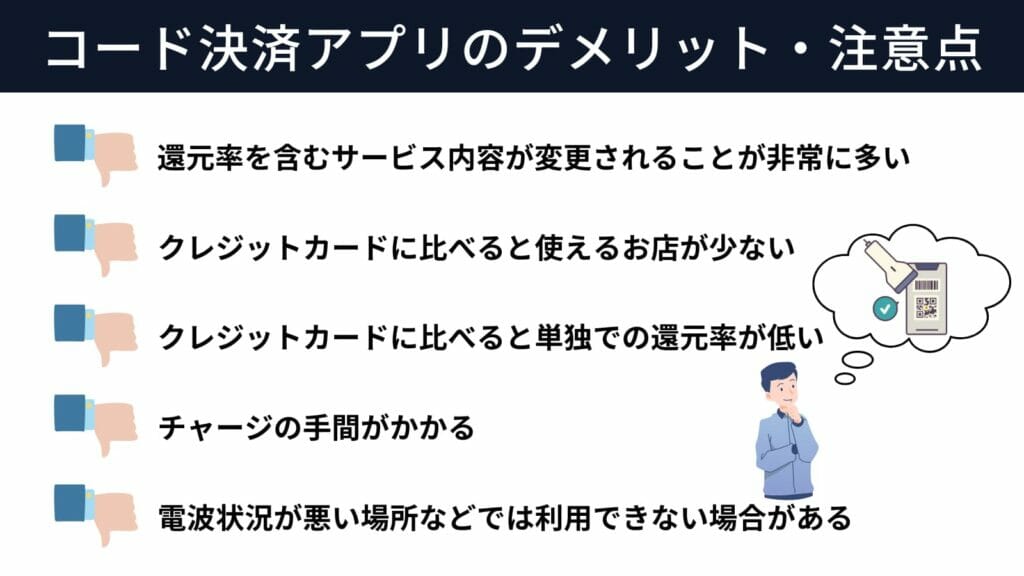

スマホ決済アプリ(QRコード決済アプリ)のデメリット

コード決済アプリには、もちろん他の支払い方法と比べた際のデメリットも存在します。

ここからは、その他のキャッシュレス決済方法と比べた場合の「コード決済のデメリットや注意点」について解説します。

還元率を含むサービス内容が変更されることが非常に多い

コード決済最大のデメリットが、頻繁にサービス内容が変更されることです。

特にサービス内容は、「還元率の低下」など、悪い方に傾くことが多いです。

現在提供されているサービスがいつまで続くかわからないというのは、コード決済アプリにおける大きな懸念と言えます。

クレジットカードに比べると使えるお店が少ない

「PayPay」をはじめとするコード決済アプリの加盟店は、順次増えてはいるものの、やはりクレジットカードに比べると少ないです。

汎用性が高いという意味で、優秀なのはクレジットカードの方だと言えます。

クレジットカードに比べると単独での還元率が低め

コード決済アプリで高還元率を狙うには、「指定するクレジットカードを使ったチャージ」などの特定条件を満たす必要があります。

そして指定の条件を満たさず、単独でコード決済アプリを利用する場合の還元率は0.5%程度です。

一部のコード決済アプリは単独で1.0%の還元率を実現していますが、この数字は多くの無料クレジットカードと同じものです。

1枚で2%以上の還元を実現できるクレジットカードの存在を考えると、コード決済アプリにおける「単独・無条件での還元率」は低いと言えます。

チャージの手間がかかる

コード決済アプリを利用するには、事前のチャージまたはクレジットカードの紐づけ(同期)など手間が掛かります。

お得にコード決済アプリを利用するには、「銀行口座」「クレジットカード」などを使ったチャージは必須です。

チャージの手間が掛からないクレジットカード払いに比べると、チャージや残高確認の手間は、少し気になるところです。

- アプリによっては、銀行口座を使ったオートチャージが可能です。

- 「PayPayあと払い」「FamiPay翌月払い」は例外です。

電波状況が悪い場所などでは利用できない場合がある

コード決済アプリは、インターネットを利用できない環境では使用できません。

電波が悪い場所にいるときや、電波障害が発生している場合には、お買い物ができない場合があります。

おすすめのキャッシュレス決済に関するよくある質問と回答

ここからは、キャッシュレス決済やその選び方、サービス内容に関するよくある質問にお答えします。

- キャッシュレス決済アプリのキャンペーンは、どのように確認できますか?

-

そのキャッシュレス決済の、アプリやウェブサイトを通して確認できます。

PayPayで行われているキャンペーンの例(PayPay公式サイトより) - 還元率などが変更される場合、事前に告知はありますか?

-

サービス内容が変更される場合は、アプリやウェブサイトの「お知らせ」ページなどに記載されます。

また、元率の変更など、大きな改変が行われる場合には、ポップアップ表示などで「お知らせ」が表示されることもあります。

- キャッシュレス決済で一番使われているのはどれですか?

-

キャッシュレス決済で一番使われているのは「PayPay」です。

以前はPayPayの利用率は46%を占め、前回首位であった「楽天カード」を2022年に抜いてトップにつきました。(参考:決済動向2023年上期調査)

キャッシュレス決済を利用してお得に還元を受けよう

今回はおすすめのキャッシュレス決済についてランキングでご紹介しました。

特にスマホコード決済は全国の利用できる店舗数が拡大しているため、インストールしておくことでお得に利用できます。

また、それぞれ特定の条件を達成することで還元率がUPするため、ご自身が達成できそうかチェックして選択することをおすすめします。

ご自身が頻繁に利用する店舗で使えるキャッシュレス決済を選択することで、よりお得にポイントを貯められるでしょう。

お得なキャンペーンや特典を実施しているものもあるため、ぜひ見逃さないようにチェックしてみてくださいね。