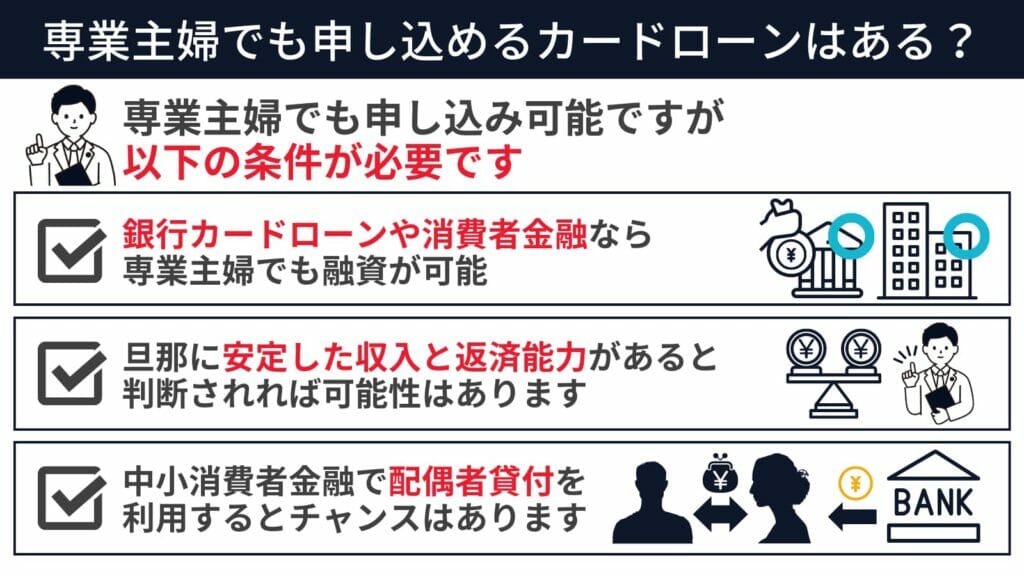

専業主婦がカードローンで借り入れをしたいときは審査に通る必要があり、特別扱いされることはありません。

ただし、銀行カードローンや中小消費者金融で申し込めば、専業主婦でも融資を受けられる可能性があります。

審査に必ず通るとは限りませんが、銀行カードローンの申し込みでは、旦那に安定した収入と返済能力があると判断されれば、借り入れられるのです。

さらに中小消費者金融で専業主婦が借りられるカードローンはそれほど多くないものの、配偶者貸付を利用すると、借り入れられるチャンスがあります。

専業主婦が借り入れられる可能性があるカードローンは次の通りです。

| カードローン | 専業主婦からの借り入れ | 旦那へのバレにくさ |

|---|---|---|

| 銀行カードローン | ◯ ※借り入れられないカードローンもある | ◯ |

| 中小消費者金融 | △ ※ほとんどのカードローンが受け付けていない | × |

| 大手消費者金融 | × | × |

銀行カードローンは、即日融資には対応していないものの、低金利で借り入れられる上に、旦那からもバレにくいです。

中小消費者金融は、専業主婦への融資を実施していないときが多いものの、配偶者貸付制度の利用で借り入れられるときもあります。

この記事では、専業主婦でも借りられるカードローンがあるのかや旦那にバレずに借りる方法などについて詳しく解説します。

本記事を読めば、専業主婦でも借りられるおすすめのカードローンが把握でき、効果的に借り入れられる方法がわかります。

以下のカオスマップから気になったカードがある方は「今すぐ専業主婦でも借りられるカードローンを確認する」のボタンをクリックして、クリック先の表から、カードの詳細を確認しよう。

専業主婦でも申し込めるカードローンはある?収入なしでも借りられる?

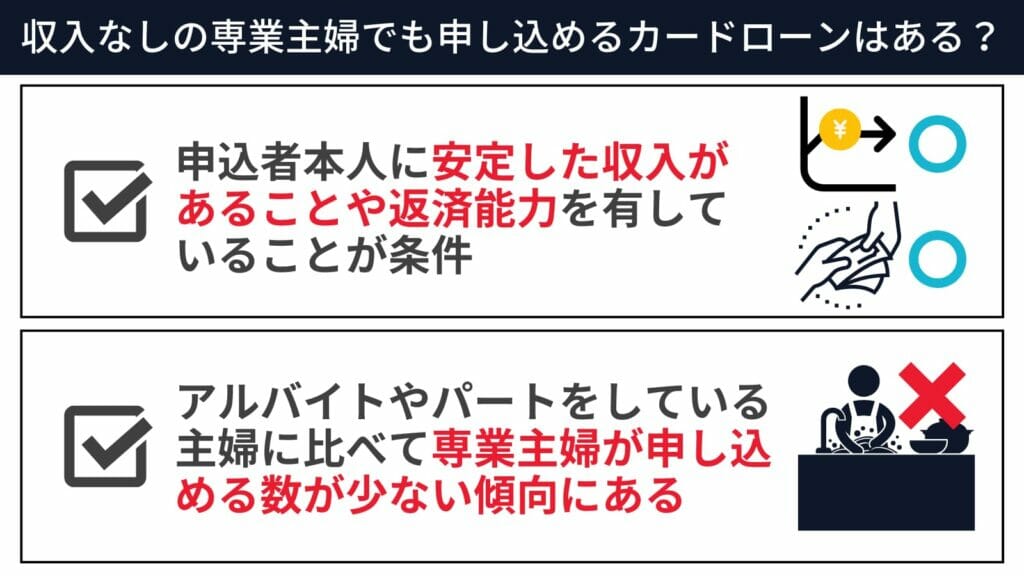

カードローンは申込者本人に安定した収入があることや、返済能力を有していることが申し込み条件になるときが多いです。

そのため、アルバイトやパートをしている主婦に比べて、専業主婦が申し込めるカードローンは少ない傾向にあります。

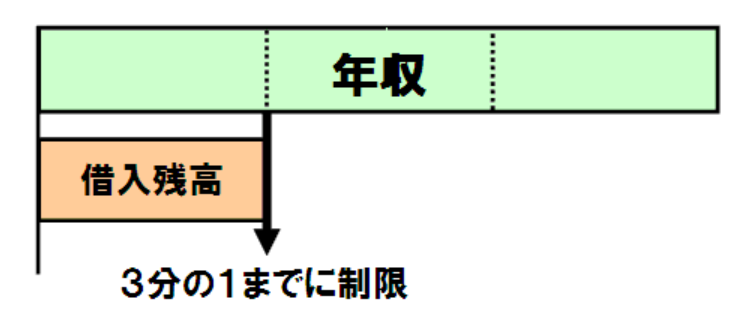

消費者金融で融資を受けたいときは、貸金業法の総量規制により年収の3分の1を超える貸付けが禁じられていることから、収入がないと借り入れをするのは厳しいです。

総量規制とは、貸金業者から借りられるお金の総額の上限を規制する法律です。

一方で銀行カードローンは総量規制の対象外であるのに加えて、専業主婦でも旦那に安定した収入や返済能力があると判断されれば、借り入れられる可能性があります。

銀行カードローンで融資を受けられれば、専業主婦の本人名義で契約ができるため、旦那にバレてトラブルが発生する事態も避けられるでしょう。

ただし、ほとんどの銀行カードローンは即日融資に対応していないことから、医療費や冠婚葬祭、飲み会やサブスクリプションサービスなどの急な出費には対応できません。

また、中小消費者金融は大手消費者金融と同様に貸金業法による総量規制が適用されるため、融資が受けられない可能性が高いです。

ただし、配偶者貸付制度を利用すれば、専業主婦でも借り入れられるチャンスがあります。

配偶者貸付とは、申込者本人と配偶者の収入を合算して3分の1までの借り入れが可能となる制度です。

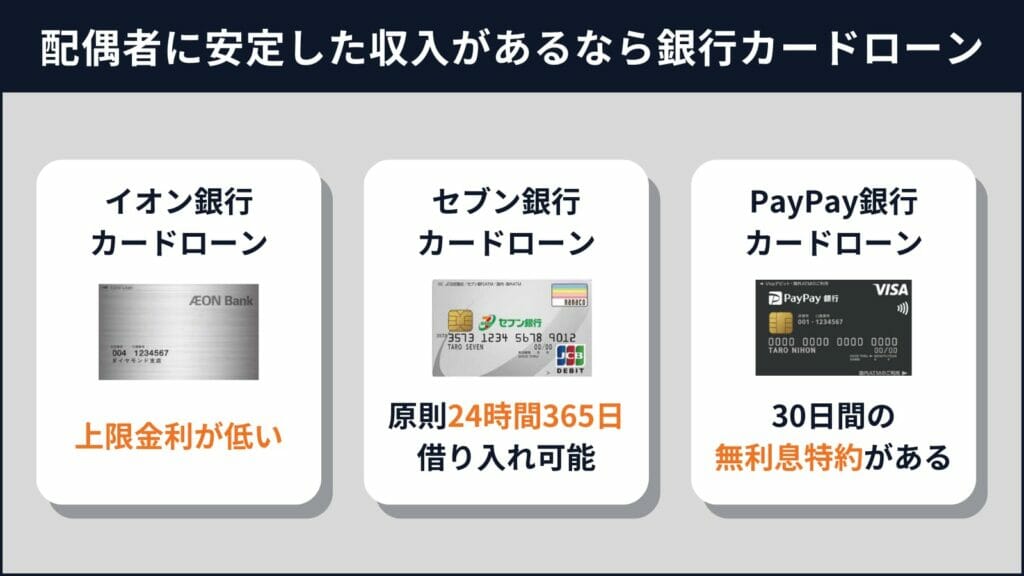

配偶者に安定した収入があるなら銀行カードローン

銀行カードローンは、消費者金融よりも低金利なカードローンかつ高額の融資が受けられるため、申込者本人に安定した収入や返済能力がないと借り入れられないのが一般的です。

三井住友銀行・三菱UFJ銀行・みずほ銀行の3大メガバンクをはじめ、他行のなかにも専業主婦に融資を行っていない銀行が多数を占めています。

ただし、旦那に安定した収入があると判断されれば、積極的に融資を実施しているネット銀行カードローンや地方銀行カードローンもあるのです。

さらに審査の際に旦那の職場に在籍確認が入ったり、同意書などの書類の提出を求められたりする可能性もなく、旦那や家族に借り入れがバレたくないときでも安心して利用できるでしょう。

旦那に安定した収入があるときに融資が受けられる銀行カードローンは次の通りです。

| 銀行カードローン |  イオン銀行 カードローン |  セブン銀行 カードローン |  PayPay銀行 カードローン |  楽天銀行 スーパーローン |  SBI新生銀行 カードローン | 地方銀行カードローン |

|---|---|---|---|---|---|---|

| 金利 | 年3.8%~年13.8% | 年12.0%~年15.0% | 年1.59%~年18.0% | 年1.9%~年14.5% | 年4.5%~年14.8% | 年1.9%~年14.5% |

| 審査期間 | 最短翌営業日 | 最短翌日 | 最短翌日 | 最短即日 | 最短即日 | 最短翌営業日 |

| 無利息期間 | なし | なし | 初回借入日から30日間 | 借入日の翌日から30日間 | なし | 銀行により異なる |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 郵送物なし | × | × | ◯ | × | × | × |

| 電話連絡 | あり | 原則なし ※審査状況により実施する場合あり | あり | 原則あり | 原則なし ※審査状況により実施する場合あり | 原則あり |

| 借入限度額 | 10万円~800万円 | 10万円~300万円 | 10万円~1,000万円 | 10万円~800万円 | 1万円~500万円 | 1万円~1,000万円 |

| 融資スピード | 最短5日程度 イオン銀行普通預金口座を所有している場合、審査完了からローンカード受け取り前に新規申し込み時の1回のみ、電話による本人確認完了で銀行口座への振込融資◯ ※審査完了の翌々日9時以降からインターネットバンキングでの借り入れ◯ | 最短2営業日 | 最短翌日 | 最短翌日 | 最短翌営業日 | 最短数日 |

| 申込受付時間 | 24時間 | 24時間 | 24時間 | 24時間 | 24時間 | 24時間 |

| 申込対象年齢 | 満20歳以上64歳以下 | 満20歳以上69歳以下 | 満20歳以上69歳以下※借り入れは満73歳となる誕生月の月末まで | 満20歳以上62歳以下 ※パート・アルバイトの方、及び専業主婦の方は60歳以上 | 満20歳以上満70歳以下 | 銀行により異なる |

| Web完結 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

イオン銀行カードローン

- 上限金利が低い

- 公式サイト内に専業主婦も申し込める記載がある

- 旦那に安定した収入があれば審査に通る確率が高い

- 旦那の収入で申し込むときの借入限度額は50万円

- 受取人確認サポートの利用でカードローンの申し込みがバレる心配なし

イオン銀行カードローンは、上限金利が年13.8%と他社ネット銀行カードローンと比べても低めに設定されていて、長期での返済を考えているときでも返済計画を立てやすく、ライフスタイルに合わせて返済可能です。

さらに公式サイト内に専業主婦でも申し込める旨が記載されています。

ご本人に安定かつ継続した収入の見込める方。

引用元:商品概要-イオン銀行カードローン

※ パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。

旦那に安定した収入があるのが必須条件とはいえ、「専業主婦(夫)の方もお申込みいただけます。」と記載があるため、審査に通る確率は高いといえるでしょう。

通常の借入限度額が10万円〜800万円に設定されているものの、申込者本人の収入ではなく旦那の収入で申し込むときの上限額は、50万円までです。

また、ローンカードが自宅に届く際は、送り状に記載された受取人の氏名と住所、運転免許証などの公的証明書を確認する「受取人確認サポート」が適用され、申込者本人しかカードを受け取れません。

そのため、旦那が在宅中であってもローンカードを受け取られる心配がなく、安心して申し込めます。

| 旦那へのバレにくさ | ◯ |

|---|---|

| 金利 | 年3.8%~年13.8% |

| 審査期間 | 最短翌営業日 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

| 限度額 | 10万円~800万円 |

| 融資スピード | 最短5日程度 ※イオン銀行普通預金口座を所有している場合、審査完了からローンカード受け取り前に新規申し込み時の1回のみ、電話による本人確認完了で銀行口座への振込融資◯ ※審査完了の翌々日9時以降からインターネットバンキングでの借り入れ◯ |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上64歳以下 |

| Web完結 | ◯ |

セブン銀行カードローン

- ダイレクトバンキングサービスやセブン銀行ATMで原則24時間365日借り入れられる

- セブン銀行ATMであれば買い物ついでに借り入れられる

- セブン銀行ATMの利用で土日祝や夜間問わず取引手数料無料

- 申し込み条件のハードルが低い

- 旦那にバレたくないときは本人限定受取郵便を利用できる

セブン銀行カードローンは、パソコン・スマートフォンを利用したダイレクトバンキングサービスや全国25,000台以上設置されているセブン銀行ATMを通して、原則24時間365日いつでも借り入れ可能です。

セブン銀行ATMを利用すれば、セブンイレブンやイトーヨーカドーなどに訪れた際にも手軽に借り入れられることから、時間の有効活用にも繋がります。

また、セブン銀行ATMで借り入れや返済をするときは、土日祝や夜間問わず取引手数料無料で利用できるため、少しでも不要な出費を抑えたい方に使い勝手の良いサービスです。

さらに公式サイト内には、申し込み条件が次のように記載されています。

次の条件をすべて満たす方に限ります。

引用元:ローンサービス商品概要-セブン銀行カードローン

(1)セブン銀行口座をお持ちのお客さま(個人)

(2)ご契約時の年齢が満20歳以上満70歳未満のお客さま

(3)一定の審査基準を満たし当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま

(4)外国籍の方は永住者であること

4点の申し込み条件を満たすのはそれほど難しくないことから、専業主婦が申し込みするときのハードルが低いといえるでしょう。

また、どうしても旦那にカードローンの申し込みをバレたくないときは、本人限定受取郵便を利用すると、旦那が不在の時間帯を指定してカードが受け取れます。

| 旦那へのバレにくさ | ◯ |

|---|---|

| 金利 | 年12.0%~年15.0% |

| 審査期間 | 最短翌日 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

| 限度額 | 10万円~300万円 |

| 融資スピード | 最短2営業日 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上69歳以下 |

| Web完結 | ◯ |

PayPay銀行カードローン

- 初回借入日から30日間の無利息特約がある

- 支払い遅延をすると無利息特約が適用されない

- セブン銀行ATMとローソン銀行ATMの利用で手数料が無料

- スマートフォンアプリ「ローンアプリ」や公式サイトからも借り入れられる

- 残高不足サポート機能で返済忘れを防止できる

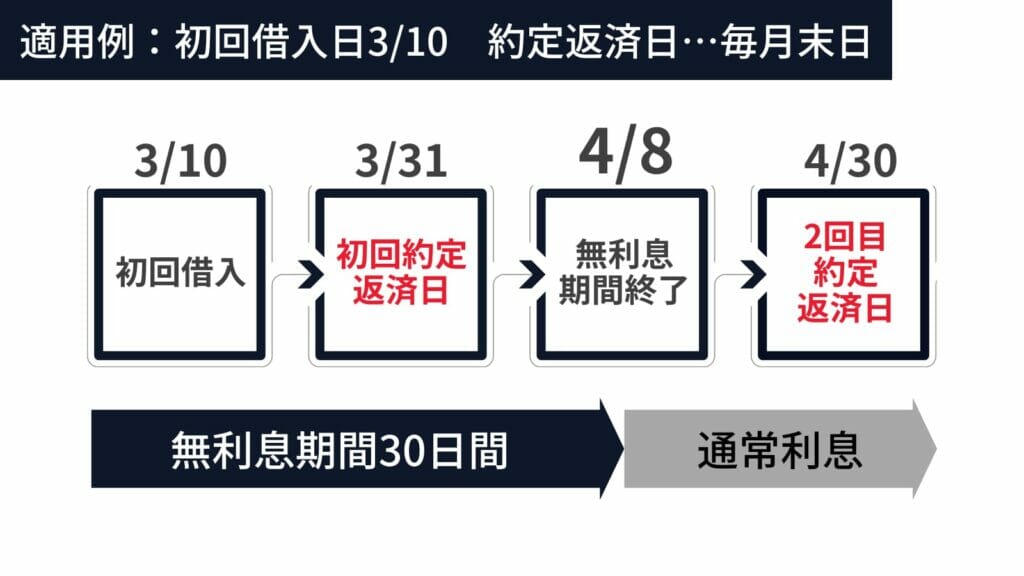

PayPay銀行カードローンは、旦那に安定した収入があれば、専業主婦でも申し込めるうえに、初回借入日から30日間の利息が0円になる無利息特約が利用可能です。

他社銀行カードローンは無利息期間の設定がなかったり、契約日の翌日から無利息期間が起算されたりするのに対して、PayPay銀行カードローンの無利息特約は「初回借入日の翌日から30日間」で設定されているため、無駄なく無利息期間を活用できます。

ただし、毎月の支払いに遅れたときは無利息期間が適用されないことから、延滞なく支払いを続けましょう。

セブン銀行ATMやローソン銀行ATMを利用すると、カード発行不要で借り入れられるのに加えて、利用手数料がいつでも無料です。

ATMからの入出金以外にも、スマートフォンアプリ「ローンアプリ」や公式サイトからも気軽に借り入れられます。

また、公共料金などの口座自動振替やVisaデビットでの支払い時、提携ATMでの引き出しの際に普通預金残高が不足していると、不足額を自動借り入れてくれる残高不足サポート機能が活用でき、口座残高が足りなくても安心です。

| 旦那へのバレにくさ | ◯ |

|---|---|

| 金利 | 年1.59%~年18.0% |

| 審査期間 | 最短翌日 |

| 無利息期間 | 初回借入日から30日間 |

| 担保・保証人 | 不要 |

| 限度額 | 10万円~1,000万円 |

| 融資スピード | 最短翌日 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上69歳以下 ※借り入れは満73歳となる誕生月の月末まで |

| Web完結 | ◯ |

楽天銀行スーパーローン

- 来店や書類の記入不要で申し込める

- 全国にあるATMやWebで借り入れや返済ができる

- 60歳以下の専業主婦であれば申し込める

- 楽天会員ランクに応じて金利優遇がある

- 借入日の翌日から30日間無利息サービスが提供されている

楽天銀行スーパーローンは、パソコン・スマートフォンを利用したWebで簡単に申し込めるうえに、申し込み書類の提出などで来店や書類の記入も必要がないため、旦那や家族にバレる心配もありません。

さらに全国各地にある10万台以上のATMやパソコン・スマートフォンで24時間365日いつでも借り入れや返済ができ、手数料も無料であることから、少しでも不要な手数料を支払いたくないときに使い勝手の良いサービスです。

カードローンに申し込める条件は次の通りです。

以下の全ての条件を満たす方

引用元:商品概要-楽天銀行スーパーローン

(1)満年齢20歳以上62歳以下の方(※1)

(2)日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

(3)お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

(4)楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方(※2)

※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※2 当行が認めた場合は不要です

毎月安定した定期収入がある方や60歳以下の専業主婦であれば申し込めるため、審査に通るチャンスがあります。

すでに楽天サービスを利用している専業主婦は、楽天会員ランクに応じて金利優遇を受けられる可能性もあるのです。

また、初めての利用で楽天銀行口座開設と楽天銀行スーパーローンを成約した方を対象に、借入日の翌日から30日間利息0円になるサービスが受けられます。

金利優遇と無利息期間を活用できれば、他社銀行カードローンよりも利息が抑えられて総返済額が減らせる効果が期待できるでしょう。

| 旦那へのバレにくさ | ◯ |

|---|---|

| 金利 | 年1.9%~年14.5% |

| 審査期間 | 最短即日 |

| 無利息期間 | 借入日の翌日から30日間 |

| 担保・保証人 | 不要 |

| 限度額 | 10万円~800万円 |

| 融資スピード | 最短翌日 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上62歳以下 ※パート・アルバイトの方、及び専業主婦の方は60歳以上 |

| Web完結 | ◯ |

SBI新生銀行カードローン

- 普通預金口座がなくても申し込める

- 提携ATMでの借り入れや返済の手数料が無料

- インターネットバンキング「パワーダイレクト」の利用でいつでも借り入れられる

- 公式サイト内に専業主婦でも申し込める記載がある

- 条件達成でTポイントがもらえる

SBI新生銀行カードローンは、普通預金口座を所有していなくても申し込めるのに加えて、入会金や年会費が無料かつ提携ATMでの借り入れや返済でも手数料0円で利用できます。

- セブン銀行ATM

- ローソン銀行ATM

- イーネット

- イオン銀行ATM

- ゆうちょ銀行

- 北海道銀行

コンビニに設置されているATMを利用すれば、買い物ついでに自宅近くのコンビニで借り入れや返済がスムーズにできるでしょう。

提携ATMのほかにも、インターネットバンキング「パワーダイレクト」から申し込みをすると、システムメンテナンス中を除き24時間365日いつでも借り入れや返済が可能です。

公式サイト内で専業主婦でも申し込める旨が記載されています。

- SBI新生銀行カードローンは専業主婦(主夫)でも申し込みできるか教えてください。

-

専業主婦(主夫)の方でもお申し込みいただけます。※ご契約には所定の審査がございます。

申し込んだ際には審査が実施されるものの、旦那に安定した収入が見込めると判断されたときは、審査に通る確率が高いです。

また、初めてのカードローンを申し込んだ方にTポイントを1,000ポイント分、収入証明書の提出と借り入れでTポイントを1,000ポイント分の最大2,000ポイントがもらえるキャンペーンを実施しています。

日頃からTポイントを活用している方は、試しに申し込みと借り入れをしてみると良いでしょう。

| 旦那へのバレにくさ | ◯ |

|---|---|

| 金利 | 年4.5%~年14.8% |

| 審査期間 | 最短即日 |

| 無利息期間 | 借入日の翌日から30日間 |

| 担保・保証人 | 不要 |

| 限度額 | 1万円~500万円 |

| 融資スピード | 最短翌営業日 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上満70歳以下 |

| Web完結 | ◯ |

地方銀行カードローン

- すでに普通預金口座を所有しているときはローン専用口座の開設が不要

- 急な出費には不向き

- Web完結で取引できる地方銀行カードローンも多い

- ひめぎんカードローン・サポートは30日間の無利息サービスがある

- 大垣共立銀行カードローンと富山第一銀行カードローンは銀行カードローンよりも上限金利が低い

専業主婦ですでに地方銀行の普通預金口座を所有しているときは、新たにローン専用口座の開設不要で、申し込める地方銀行カードローンがあります。

新しく口座を開設すると、申し込みから借り入れまでに時間がかかる可能性が高く、公共料金や税金、保険料などの急な出費には不向きです。

Web完結できる地方銀行カードローンも多く、来店や書類を送付する必要がないことから、旦那や家族にバレる心配もありません。

地方銀行カードローンによって特徴があり、例えば、愛媛銀行「ひめぎんカードローン・サポート」では、初めての申し込みの方を対象に30日間の無利息サービスを提供しています。

web契約なら30日間無利息

引用元:ひめぎんクイックカードローン

初めての方はweb契約でご契約から30日間無利息です。

また、秋田銀行カードローンや静岡銀行カードローンは、インターネット申し込みに対応しているため、全国から申し込めるのに加えて、最短翌日に借り入れ可能です。

さらに大垣共立銀行カードローンや富山第一銀行カードローンは、銀行カードローンよりも上限金利が低く設定されていて、低金利で借り入れられるチャンスがあります。

地方銀行カードローンによって特徴が異なることから、ご自身の希望やライフスタイルに合わせて最適なカードローンを選ぶと良いでしょう。

| 旦那へのバレにくさ | ◯ |

|---|---|

| 金利 | 年1.9%~年14.5% |

| 審査期間 | 最短翌営業日 |

| 無利息期間 | 銀行により異なる |

| 担保・保証人 | 不要 |

| 限度額 | 1万円~1,000万円 |

| 融資スピード | 最短数日 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 銀行により異なる |

| Web完結 | ◯ |

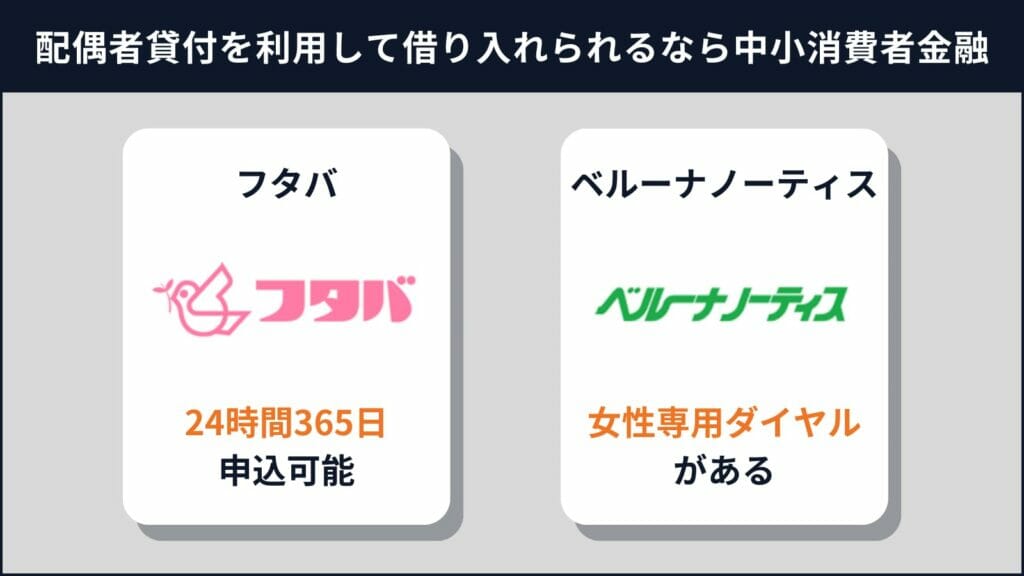

配偶者貸付を利用して借り入れられるなら中小消費者金融

消費者金融は、貸金業法の総量規制により年収の3分の1を超える借り入れをしてはいけないことから、一般的に安定した収入や返済能力を有していない方の申し込みができません。

ただし、総量規制が適用される中小消費者金融のなかでも「配偶者貸付」制度を利用すると、専業主婦でも借り入れられる可能性が高まります。

配偶者貸付における総量規制の例外制度は、次のように記されています。

Q

引用元:総量規制が適用されない場合について-日本貸金業協会

パートの主婦です。年収の3分の1では貸金業者から希望の額の借入れができそうにありません。何か良い方法がありますか?

A

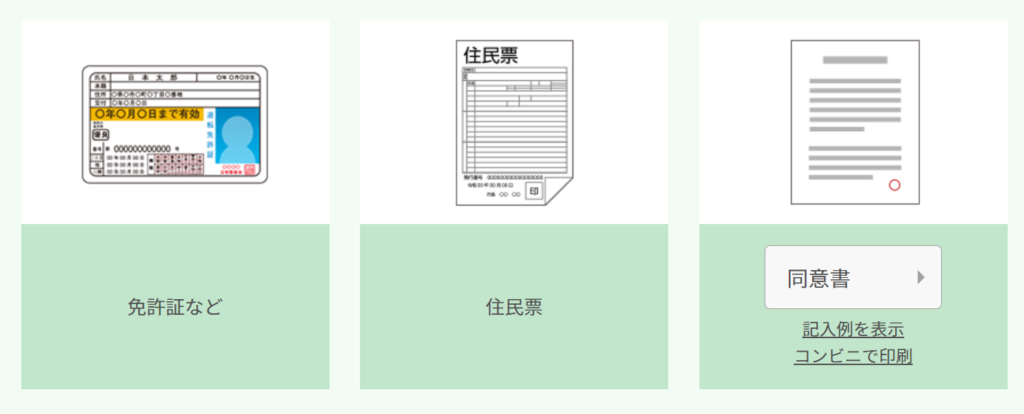

配偶者の同意を得る必要がありますが、借入本人と配偶者の収入を合算して、その3分の1までの借入れを可能とする「配偶者貸付」という総量規制の「例外」制度があります。①配偶者の収入を証明する書類、②夫婦間の身分関係を証明する公的書類(住民票・戸籍抄本など)、③配偶者貸付を締結することについての配偶者の同意書、④指定信用情報機関への信用情報の提供などに関する配偶者の同意書を提出することが必要です。

例えば、夫の年収が250万円、妻の年収が50万円の場合、妻は夫(配偶者)の年収と合せて、300万円の3分の1、すなわち上限100万円の借入れが可能です。この場合、仮に妻が100万円の借入れをしますと、夫は貸金業者からの借入れが制限されることになります。

配偶者貸付制度を利用すれば、申込者本人と配偶者の収入と合わせて年収の3分の1までの借り入れが可能です。

ほとんどの消費者金融が配偶者貸付に対応していないものの、専業主婦の救世主となる配偶者貸付を行っている中小消費者金融は次の2社です。

| 中小消費者金融 |  フタバ |  ベルーナノーティス |

|---|---|---|

| 金利 | 年14.959%~年19.945% | 年4.5%〜年18.0% |

| 審査期間 | 非公開 | 最短30分 |

| 無利息期間 | 契約日の翌日から30日間 | 借入日の翌日から14日間 |

| 担保・保証人 | 不要 | 不要 |

| 郵送物なし | ✖ | ✖ |

| 電話連絡 | 原則あり | あり |

| 借入限度額 | 1万円~50万円 | 最大300万円 |

| 融資スピード | 最短即日 | 最短即日 |

| 申込受付時間 | 24時間 | 24時間 |

| 申込対象年齢 | 満20歳以上満73歳以下 | 満20歳以上80歳以下 |

| Web完結 | ◯ | ◯ |

フタバ

- Webから24時間365日いつでも申し込める

- 初めての利用で契約日の翌日から30日間の無利息サービスが受けられる

- 平日16時までの審査完了で最短即日から融資を受けられる

- 他社消費者金融よりも審査が緩やかな傾向にある

- 多重債務者にも使い勝手が良い

フタバは、パソコン・スマートフォンを利用したWebから24時間365日好きなタイミングで申し込みができるうえに、初めての申し込みの方を対象に契約日の翌日から30日間無利息サービスを実施しています。

中小消費者金融のなかでは珍しく、30日間の無利息サービスが受け取れることから、利息を抑えて総返済額を減らせる効果が高いです。

審査時間は非公開ではあるものの、融資までの時間は平日16時までに審査が完了すれば、来店不要で即日振込みが受けられるため、医療費や冠婚葬祭などの急な出費にも対応可能です。

また、銀行や信販などのローン・キャッシングを除く他社からの借り入れが4社以内の方が対象になることから、他社消費者金融よりも審査が緩やかな傾向にあります。

当社以外の消費者金融を含め、年収の1/3までお借入が可能です。

引用元:お申込み-フタバ

(また、当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。)

他社カードローンでは、他社からの借り入れが多い多重債務者に該当した時点で審査に通らない可能性があり、借り入れしにくいといわれる専業主婦にも優しいカードローンといえるでしょう。

| 旦那へのバレにくさ | ◯ |

|---|---|

| 金利 | 年14.959%~年19.945% |

| 審査期間 | 非公開 |

| 無利息期間 | 契約日の翌日から30日間 |

| 担保・保証人 | 不要 |

| 限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上満73歳以下 |

| Web完結 | ◯ |

ベルーナノーティス

- 大手通信販売のベルーナが運営している

- 女性専用ダイヤルがある

- 審査が最短30分、融資までの時間が最短即日

- 借入日の翌日から14日間の無利息キャッシングサービスがある

- 前回の無利息キャッシング適用の借入日から3ヵ月経過で無利息期間が復活する

ベルーナノーティスは、大手通信販売サイトのベルーナが運営しているのに加えて、2022年4月末時点での女性の利用者数が72%であることからも、専業主婦でも借り入れしやすいカードローンです。

さらに専業主婦でも安心してカードローンを利用できるように女性専用ダイヤルが設けられていて、男性には伝えづらい内容も気軽に相談できる体制が整っています。

専業主婦が申し込みをした際でも、審査が最短30分で完了し、融資までの時間が最短即日になるため、生活費や子どもの教育費などの急な出費が必要なときも安心して利用可能です。

また、初めての借り入れをする方や完済後再度の借り入れをする方に向けて、借入日の翌日から14日間の無利息キャッシングサービスを提供しています。

完済後再度の借り入れをしたときの返済事例は次の通りです。

引用元:無利息キャッシング(金利0円)サービス-ベルーナノーティス

完済した後に、前回の無利息キャッシング適用の借入日から3ヵ月が経過していれば、再度無利息で借り入れられることから、専業主婦の財布にも優しいサービスといえます。

| 旦那へのバレにくさ | ◯ |

|---|---|

| 金利 | 年4.5%〜年18.0% |

| 審査期間 | 最短30分 |

| 無利息期間 | 借入日の翌日から14日間 |

| 担保・保証人 | 不要 |

| 限度額 | 最大300万円 |

| 融資スピード | 最短即日 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上80歳以下 |

| Web完結 | ◯ |

専業主婦は大手消費者金融で借り入れられるの?

大手消費者金融は、中小消費者金融と同様に貸金業法で定められる総量規制により、年収の3分の1を超える融資が禁止されています。

大手消費者金融では安定した収入や返済能力を有している申込者本人にしか融資を行っていないから、収入や返済能力のない専業主婦は大手消費者金融で借り入れられません。

ただし、アルバイトやパートなどで安定した収入や返済能力がある主婦は、大手消費者金融でも申し込めるため、どうしても旦那や家族にばれたくないときは仕事をして稼ぐ選択肢もあります。

一方で銀行カードローンで専業主婦でも借り入れられるのは、消費者金融と適用される法律が異なるからです。

銀行カードローンで定められている銀行法では、年収の3分の1を超える借り入れを禁ずる決まりがないことから、原則年収の3分の1を超える借り入れができます。

さらにすべての銀行カードローンが実施しているわけではないものの、旦那に安定した収入や返済能力があると、融資が受けられる銀行カードローンもあります。

ただし、銀行カードローンの審査も借り入れをした後に返済されない貸し倒れを恐れているため、年収の3分の1を超える融資を行う可能性は少ない傾向です。

配偶者にバレずに借りる方法!思わぬところでバレる可能性も

銀行カードローンであれば申込者本人名義で契約できるため、旦那や家族に借り入れがバレないでしょう。

契約者本人の情報の漏洩は、個人情報保護法により禁じられていることから、配偶者を含む第三者に知られる余地がありません。

さらに一般社団法人全国銀行協会にも第三者に提供しない旨が記載されていて、ストレスなく融資を受けられます。

(1)個人情報の取得は、業務上必要な範囲内または法令上認められている範囲内で、適正かつ適法な手段により行います。また、機微(センシティブ)情報については、法令にもとづく場合等一定の例外を除き、取得、利用または第三者提供を行いません。

引用元:プライバシーポリシー-一般社団法人全国銀行協会

銀行カードローンは消費者金融よりも低金利かつ高額の融資が受けられる可能性があるため、審査も厳しい傾向にはありますが、プライバシーに配慮されたサービスであることがわかるでしょう。

ただし、事前の確認漏れや不注意により旦那や家族にバレる可能性もあるため、細心の注意を払って申し込みや借り入れを行う必要があります。

来店不要で郵送物がないカードローンを選ぶ

店舗に足を運ぶ必要があったり、ローンカードや取引明細書が送付されたりするカードを選ぶと、旦那や家族にバレる可能性が高いです。

来店が必須のカードローンを選ぶと、旦那や家族に店舗に出入りする瞬間を目撃される可能性があり、どのような理由で来店したのか問い質される危険性があるでしょう。

さらにローンカードや取引明細書が送付されたときは、封筒の外観だけでバレる可能性が低いものの、旦那や家族が開封してしまったときは高い確率でバレます。

そのため、あらかじめ来店する必要がなく、郵送物が送付されないWeb完結できる銀行カードローンを選ぶと良いでしょう。

どうしてもパソコン・スマートフォンの操作が苦手でローンカードを発行したいときは、本人限定受取郵便に対応していないかを事前に確認しておくと、旦那や家族が郵送物を受け取る危険性もなく、安心して利用可能です。

支払い遅延や滞納をしない

銀行カードローンでは、旦那や家族にバレない工夫がされているとはいえ、支払い遅延や滞納をすると自宅への電話連絡や郵送物での督促状の送付を避けられません。

ローンカードや取引明細書の郵送物を止めてくれる可能性はあるものの、支払いの督促は否応なしに来ます。

何度も銀行から督促の電話や郵送物があると、旦那や家族が不審に思いどのような内容の督促なのかを問い質される危険性もあります。

支払い遅延や滞納を繰り返すと信用情報にマイナス情報が残り、クレジットカードの発行や各種ローンが組めない事態に陥る可能性があるのです。

さらに支払いを放置すると最終的には裁判沙汰となり、財産などが差し押さえられる事態が発生する危険性もあります。

財産などが差し押さえられてしまうと、ご自身だけでなく家族にも悪影響を及ぼすことから、借り過ぎには注意をして計画的に返済するようにしましょう。

申し込み前に在籍確認方法をチェックする

銀行カードローンの審査の際に電話連絡での在籍確認をするのが一般的ではあるものの、専業主婦が申し込みをしたときは、旦那の職場に在籍確認が入りません。

申込者は専業主婦である本人であることから、カードローン会社は自宅への電話連絡による在籍確認または在籍確認なしになる可能性が高いです。

銀行が在籍確認の電話をする際は、申込者本人のプライバシーに配慮して担当者の個人名で電話を入れるときがほとんどです。

ただし、社名を尋ねられたときは銀行名を明かす業者もあるため、申込者本人が不在で旦那や家族が在宅時に在籍確認の電話がかかってきた際に、バレる可能性もあります。

そのため、あらかじめ申し込みを検討している銀行カードローンの担当者に問い合わせて、在籍確認方法を確認し、在籍確認の電話があるときは時間帯指定ができないかなどを入念にチェックしておくと良いでしょう。

借入希望額を低めに設定する

専業主婦が銀行カードローンに申し込む際は、一般的に配偶者の同意が不要で、配偶者の年収も自己申告します。

ただし、50万円を超える借り入れを希望したときは、配偶者の収入証明書を求められる可能性が高いです。

収入証明書とはその名の通り、収入を証明できる書類で、主に源泉徴収票や給与明細書、確定申告書、税額通知書、所得証明書などのことを指します。

- 源泉徴収票

- 支払調書

- 給与の支払明細書

- 確定申告書

- 青色申告決算書

- 収支内訳書

- 納税通知書

- 納税証明書

- 所得証明書

- 年金証書

- 年金通知書

収入証明書の提出が求められるのは、50万円を超える借り入れをするときに加えて、他社での借り入れと合わせて借入金額が100万円を超えるときです。

そのため、10万円を借りるくらいであれば、収入証明書の提出が求められない可能性が高いです。

配偶者の収入証明書の提出を求められると旦那への相談を避けられないことから、なるべく借入限度額を低めに設定のうえ、申し込みをすると良いでしょう。

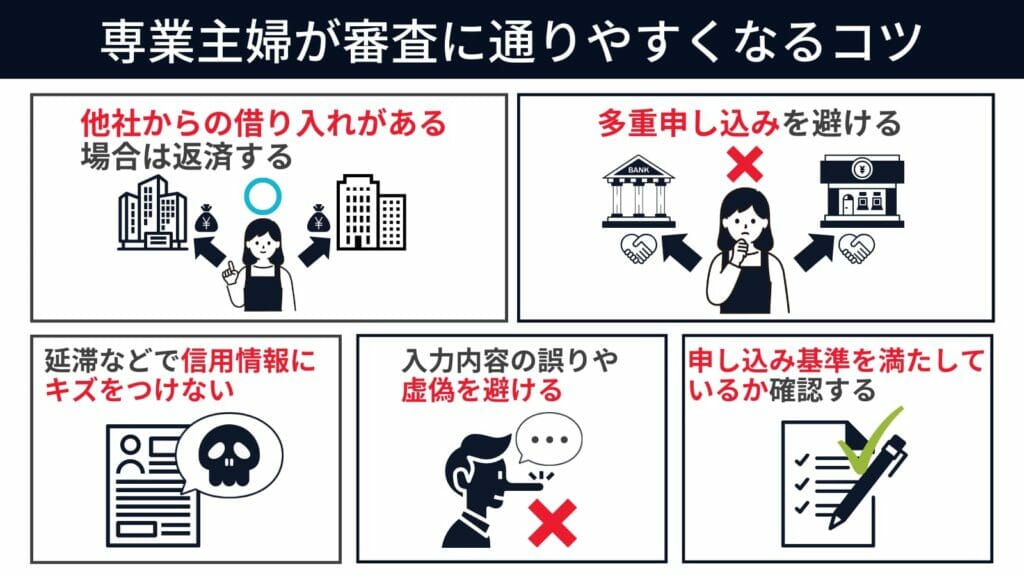

専業主婦が審査に通りやすくなるコツ!

専業主婦がカードローンの審査に通るには、できる限りローン会社にマイナスの印象を与えないことが重要です。

専業主婦がカードローンを申し込むときでも、申込者本人と配偶者の信用情報を確認のうえ、審査の合否を決定します。

カードローン会社が信用情報をチェックするのは、間違いなく安定した収入や返済能力を有しているのを確認するためです。

信用情報を確認した際に旦那の信用情報は問題なくても、専業主婦である申込者本人の信用情報にマイナス履歴があれば、返済がされない危険性があると判断されて、審査に落ちる可能性もあります。

カードローンの申し込み前に信用情報に関わる利用状況を改善しておくと、審査に通る確率を高められるでしょう。

他社からの借り入れがある場合は返済してから申し込む

カードローンを申し込む際の入力欄には、他社からの借入件数や借入金額を申告しなければならないときがあります。

すでにカードローンの他社借入が多数に及んでいるときは、カードローン会社から返済能力がないと判断されて、審査に落ちる原因になります。

専業主婦が複数社からの借り入れをしていると、安定した収入が期待できないうえに、返済能力もないと見なされて、新たに融資を受けられない可能性が高いです。

貸金業法第13条の2には次のように記されています。

(過剰貸付け等の禁止)

引用元:賃金業法-eGov法令検索-貸金業法

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

貸金業法は消費者金融が融資を実施する際に適用される法律ではありますが、銀行カードローンでも過剰貸付けをすると、金融庁から厳重注意や営業停止処分を受ける危険性があり、融資に踏み切る可能性が低いといえます。

そのため、すでに他社からの借り入れがあるときは、他社の返済を最優先にして、完済し終えてから新たなカードローンに申し込むと良いでしょう。

多重申し込みを避ける

カードローンの審査に通るか不安という気持ちから、複数社のカードローンに同時申し込みをするのは避けましょう。

複数社に同時申し込みをしたときでも、信用情報に履歴が残り、審査担当者が信用情報をチェックした際に「お金に困って申し込みをしたのではないか」「他社に通らない重大な理由があるのではないか」と疑念を抱かせる原因となるのです。

複数社に同時申し込みをしてしまうと、過去の信用情報にマイナス履歴がなくても審査に落ちる可能性があるため、ご自身のライフスタイルに合う1社に絞って申し込むのが審査に通るカギを握ります。

万が一、すでに複数社に同時申し込みをしてしまったときは、信用情報機関の申し込み履歴が消える6ヵ月後以降に狙いを定めて、再申し込みすると良いでしょう。

延滞などで信用情報にキズを付けない

奨学金やクレジットカード、携帯電話、各種ローンの支払い遅延や滞納など、過去の返済実績にマイナスの履歴があるときは、カードローンの審査に通りません。

さらに専業主婦である申込者本人だけでなく、配偶者の返済実績に問題がある際もカードローンの審査に通るのは難しいといえます。

ご自身や配偶者の信用情報にマイナス履歴があるかを知りたいときは、信用情報機関を通じてインターネットまたは郵送で開示請求が可能です。

信用情報機関とは、銀行や消費者金融などの金融機関から提供された信用情報を管理・提供する機関のことです。

郵送の開示請求は、申し込みから情報開示までに10日程度かかるうえに、ゆうちょ銀行発行の定額小為替証書が1,500円かかります。

一方でインターネットの開示請求は、パソコン・スマートフォンの画面上で即時に信用情報が閲覧でき、クレジットカード一括払いまたは携帯電話料金や通信料金とまとめて支払えるキャリア決済で500円のみの出費です。

どうしても配偶者の信用情報が気になるときは、借り入れする旨を正直に伝えて、カードローンに申し込みましょう。

申し込みの際に入力内容の誤りや虚偽を避ける

カードローンを申し込む際に年収や勤務先、他社借り入れ状況などの入力項目に誤りや虚偽申告があると、カードローンの審査に通りません。

審査に通りたいがために虚偽申告をしたとしても、カードローン会社が信用情報を確認した際にバレる可能性が高いです。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

虚偽申告がバレるとカードローンの審査に通らないだけでなく、カードローン会社からの心証が悪くなります。

さらに虚偽申告により審査に落ちたときでも、信用情報にマイナス履歴が残ることから、今後のクレジットカードや各種ローンの申し込みにも悪影響を及ぼしかねません。

虚偽内容が悪質と判断されたときは、カードローンの利用停止や強制解約、違法行為として訴えられてしまう可能性もあるため、虚偽申告をしないようにしましょう。

また、過失や故意に関係なく入力ミスをしてしまった際でも、記載情報や信用情報と大きく異なるときは、審査に通らなくなる危険性が高まります。

審査通過率を高めるためにも、入力内容に誤りや偽りなく丁寧に入力しましょう。

申し込み基準を満たしているかを確認する

カードローン会社の審査基準は非公開のため確認する手段がありませんが、申し込み条件は各社ともに明確に示しています。

例えば、カードローン会社ごとに年齢制限が設けられていて、下限が満18歳以上または満20歳以上、上限が満62歳以下または満80歳以下などの決定事項があります。

【イオン銀行カードローン】カードローンは誰でも申込みできますか?

引用元:よくあるご質問-イオン銀行カードローン

ご契約時の年齢が満20歳以上、満65歳未満の方。

年齢制限に加えて、安定した収入があることや返済能力を有していることなどの申し込み条件は、各カードローン会社で共通しているときが多いです。

申し込み前にカードローン会社が定める申し込み条件を満たしていないときは、審査対象外になってしまうことから、基準を満たしているかを確認してから申し込むと良いでしょう。

また、専業主婦の申し込みであったとしても、審査や総量規制の対象で審査基準を満たす必要があり、特別扱いはされません。

そのため、申込者本人または配偶者に安定した収入や返済能力を有していることが証明できるように、日頃から信用情報にプラスの履歴を積み上げる必要があります。

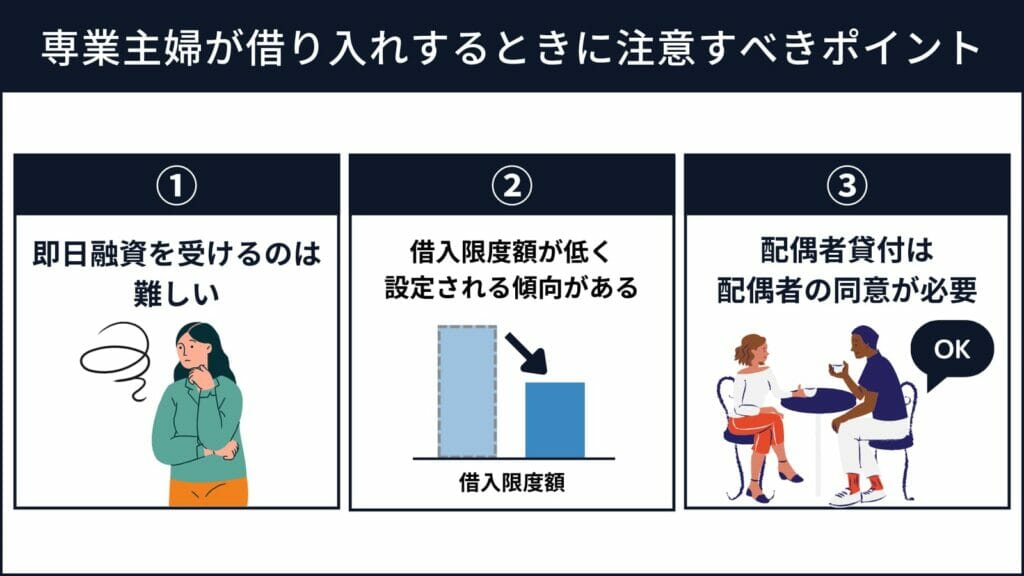

専業主婦が借り入れするときに注意すべきポイントとは?

銀行カードローンや一部の中小消費者金融では、専業主婦であっても旦那に安定した収入や返済能力があれば借り入れられるものの、借り入れの際に注意しなければならないポイントがいくつかあります。

専業主婦がカードローンに申し込んだときは、あくまでも申込者本人と旦那の年収や勤務先、他社借り入れ状況などを考慮して融資が行われるため、融資を渋るカードローン会社もあるのです。

そのため、申し込みをした際に、希望通りの借り入れができたと思えるようにする必要があります。

本項では、専業主婦が借り入れ時に困らないように注意すべきポイントについて詳しく解説します。

即日融資を受けるのは難しい

専業主婦が銀行カードローンに申し込む際は24時間365日申し込み受け付けをしているものの、即日融資を受けるのは難しい状況です。

銀行カードローンで即日融資を受けるのが厳しいのは、反社会的勢力との取引を排除する目的で警察庁データベースの照会に時間がかかるためです。

大手消費者金融や中小消費者金融であれば、即日融資に対応している可能性が高いとはいえ、年収の3分の1を超える融資ができない総量規制の関係で専業主婦は申し込めません。

銀行カードローンは即日融資に対応していない可能性があるものの、審査に通過して借り入れられれば、大手消費者金融よりも低金利で融資を受けられます。

低金利で借りられると、利息負担が減り総返済額が抑えられる効果が期待できるでしょう。

借入限度額が低く設定される傾向にある

専業主婦は、正社員や公務員などと異なりご自身に安定した収入がないことから、カードローン審査での属性が低いと見なされて、利用限度額が低めに設定される傾向があります。

例えば、利用限度額を最大1,000万円提供しているカードローンの審査にクリアしたとしても、1,000万円が借り入れられるわけではありません。

銀行カードローンは総量規制の対象外となっていて、専業主婦が多額の借り入れをしてしまう危険性が潜んでいます。

カードローン会社は、融資をしたお金が返済されない貸し倒れや返済のために他社から借り入れを行って、返済不能に陥る事態が発生しないようにリスクヘッジをしているのです。

また、利用限度額が低めに設定されることによって、専業主婦も無計画な借り入れをする危険性がなくなり、無理のない範囲で返済できるでしょう。

配偶者貸付は配偶者の同意が必須

専業主婦が中小消費者金融で配偶者貸付制度を利用するときは、配偶者の同意書を提出しなければならないため、旦那に内緒で借りられません。

配偶者貸付とは、貸金業法に準じた手続きにより申込者本人と配偶者の合算年収の3分の1までを借り入れられる制度のことです。

配偶者貸付は、一般的に配偶者である旦那の収入を審査のベースにすることから、配偶者の同意書が必要であるうえに、在籍確認の電話連絡も旦那の勤務先宛に実施されます。

例えば、配偶者貸付を実施しているベルーナノーティスでは次の書類の提出を義務付けています。

引用元:必要書類-ベルーナノーティス

専業主婦が中小消費者金融で申し込むときは、配偶者の同意なしには契約できないことがわかるでしょう。

夫婦間でのトラブルを避けるためにも中小消費者金融で借り入れをしたいときは、旦那への相談が必要です。

専業主婦のカードローンの審査は甘い?審査が甘いと謳う業者は要注意!

専業主婦がカードローンに申し込んだ際でも、会社員や公務員が申し込んだときと同様の審査が行われることから、審査が甘いという概念はありません。

A社の審査には落ちたが、B社の審査には通ったといった事例が発生するのは、審査が甘いのではなく、カードローンごとで審査基準が異なることに起因しています。

また、消費者金融は貸金業法第13条の申し込みの際に必ず審査を行わなければならないのに加えて、貸金業法第16条により人が著しく有利であると誤認するような表示をしてはいけないことが義務付けられています。

(誇大広告の禁止等)

引用元:賃金業法-eGov法令検索

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

「審査が甘い」「審査なしに誰でも即日融資可能」といった広告を見かけたら、違法業者の可能性が高いです。

消費者金融や銀行カードローンは、申込者救済のポリシーを基に運営をしている反面、違法業者は、いかに高い利息を取って自分たちが儲けるかしか考えていません。

そのため、甘い言葉が記載されている広告を見かけたとしても、絶対に近寄らないようにしましょう。

また、正規で営んでいる貸金業者は必ず日本貸金業協会に加入していて、貸金業登録番号を有しているため、公式サイト内に登録番号が載っています。

[貸金業登録票]商号:株式会社サンステージ / 代表者名:松田智博 / 電話番号:0120-77-0210

引用元:消費者金融のベルーナノーティス-ベルーナノーティス

所在地:〒362-0035 埼玉県上尾市仲町1-7-28ベルーナアネックスビル3・5・6F

加盟先指定信用情報機関:株式会社日本信用情報機構

登録番号:埼玉県知事(3)第03865号 日本貸金業協会会員 第005746号

消費者金融のベルーナノーティス

Copyright © 2003-2023 Sunstage. All rights reserved.

違法業者であったとしても、貸金業者を模した公式サイトを掲載している可能性があることから、必ず登録番号があるかをチェックしましょう。

さらに金融庁の登録貸金業者情報検索サービスを閲覧すれば、貸金業登録番号が交付されている業者であるかを判断できます。