「はじめてカードローンを利用したいけれど、審査に通過できるか不安……」

カードローンに限らず、すべての無担保ローンでは所定の審査に通過しないと利用できません。

とは言えその審査難易度や審査基準は、申込先によって大きく異なります。

あなたに合った申込先をきちんと選べば、収入などに不安があっても問題なくカードローンを利用できるでしょう。

このことは、大手カードローン会社「アイフル」の利用者の、20%以上がパート・アルバイトであることからも明らかです。

(参照元:アイフル公式サイト)

そこで今回は、一般的なカードローンの審査基準や内容と、審査傾向別の申込先の選び方をまとめました。

- 審査項目・審査に必要な時間についてわかる

- 審査に通りやすいカードローンの選び方

- 銀行カードローンの審査が厳しいか甘いのかについてわかる

カードローンの審査とは?

審査では何を見られるの?

そもそもカードローンの審査では何が行われ、何を見られるのでしょうか?

まずはカードローンの審査の概要や、内容について解説します。

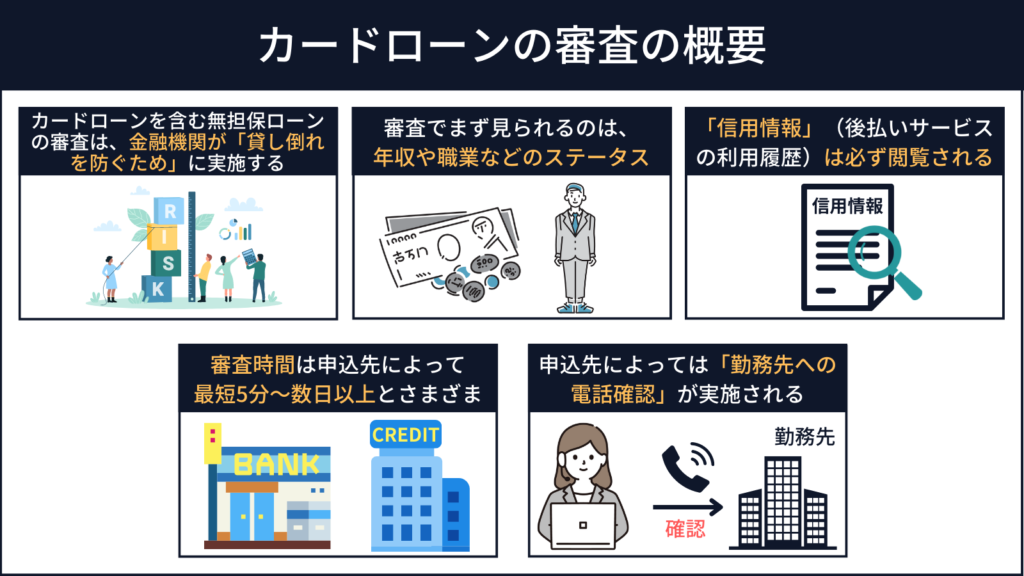

- カードローンを含む無担保ローンの審査は、金融機関が「貸し倒れを防ぐため」に実施する

- 審査でまず見られるのは、

年収や職業などのステータス - 「信用情報」(後払いサービスの利用履歴)は必ず閲覧される

- 審査時間は申込先によって

最短5分~数日以上とさまざま - 申込先によっては

「勤務先への電話確認」が実施される

カードローンの審査が必須なのは

「金融機関が貸し倒れを防ぐため」

正規の金融機関が取り扱う「無担保ローン」(担保を必要としないローン)では、必ず審査が行われます。カードローンも例外ではありません。

理由は簡単で、担保が存在しない、つまり貸し倒れが発生しても没収できるものがない無担保ローンの場合、「誰にでもお金を貸す」ことは金融機関にとってリスクが高すぎるからです。

銀行も消費者金融も、ボランティアでお金を貸しているわけではありません。

返済能力のない人にお金を貸し、損失を発生させることを防ぐため、金融機関は所定の審査に通過した人とのみ無担保ローンの契約を結びます。

貸金業者の場合は「法律に違反する貸付」でないことも確認される

消費者金融会社やクレジットカード会社といった「貸金業者」は、担保の有無にかかわらず、審査を行うことが法律で義務付けられています。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

貸金業法より

さらに貸金業者は「貸金業法」の制約により、個人に対し「貸金業者合計で」年収の3分の1を超えるお金を貸すことができません。

例えば年収300万円の方が貸金業者から借りられるのは、「合計で」100万円までとなっています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

日本貸金業協会公式サイトより

消費者金融会社はこの制約を超えて融資を行わないよう、申込者の借り入れ状況を確認することが義務付けられています。

審査で見られるのは

主に年収や職業などのステータス

カードローンを利用するには、所定の審査に通過する必要があります。

それなら審査では何を見られるかというと、まずは年収や年齢、職業といった属性(ステータス)です。

属性情報は、「申込条件を満たしているかどうかの確認」から「審査結果の判断」「利用限度額の判断」に至るまで、非常に重要となります。

基本的に、審査では生活が安定していると見なされやすい、「収入が高い人」「正規雇用者」「勤続年数が長い」といった状況の方が有利です。

とは言え自動車ローンや住宅ローンに比べると少額な契約が基本となるカードローンの場合、パート・アルバイトでも問題なく審査に通過できることは多いです。

他社借入の件数・金額や

信用情報は絶対に隠せない

カードローンの審査の際、必ず確認されるのが「(個人)信用情報」です。

クレジットカードや各種ローン、分割払いといったサービスを利用すると、その履歴が「個人信用情報機関」に記録されます。

信用情報とは、個人信用情報機関に記録された「後払いサービス」の利用履歴のことで、その内容には「借入先」「借入残高」「延滞の有無」などが含まれます。

審査の際に、信用情報を隠すことはできません。

そして「すでに複数の会社でお金を借りている」「長期延滞を起こしたことがある」という状況の場合、審査は不利に進みやすくなります。

第1条(個人情報の使用)

当社は、当社が加盟する信用情報機関(以下、「加盟先機関」)および加盟先機関と提携する信用情報機関(以下、「提携先機関」)にお客様およびその配偶者の個人情報が登録されている場合には、当該個人情報の提供を受け、返済または支払能力を調査する目的のみに使用いたします。(中略)

第5条(個人情報の加盟先機関への提供)

プロミス公式サイトより

当社は、お客様に係る契約に基づく個人情報(本人を特定するための情報(氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号等)、契約内容に関する情報(契約の種類、契約日、貸付日、契約金額、貸付金額、商品名、保証額等)、返済状況に関する情報(入金日、入金予定日、残高金額、完済日、延滞、延滞解消等)、および取引事実に関する情報(債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等))を加盟先機関に提供いたします。

審査の時間は最短5分~数日以上と

申込先によってさまざま

カードローンの審査にかかる時間は、申込先によってバラバラです。

スピード審査のノウハウを持ったクレジットカード会社が最短5分で審査を完了させる一方、審査完了に1週間ほどを要する地方銀行のカードローンなども珍しくはありません。

借入を急ぎたいのであれば、審査の所要日数も加味した上で申込先を選ぶと良いでしょう。

会社への電話(在籍確認の電話)が

必要かどうかは申込先による

カードローンの審査で不安に思われやすいのが、在籍確認の電話です。

在籍確認とは、金融機関が「申込者が申込内容通りの勤務先に勤めていること」を確認する審査上の一過程です。

在籍確認の電話を必要とするかどうかは、金融機関の方針によって異なります。

例えば現在、大手消費者金融会社は電話による在籍確認なしで契約できる会社がほとんどです。

一方、インターネット銀行や中小消費者金融では、「在籍確認の電話を必須」としていることも多いです。

「絶対に勤務先へ電話をかけてほしくない」という場合には、「原則として在籍確認の電話なし」の申込先を選ぶと良いでしょう。

審査が甘いカードローンとは?

審査に落ちない申込先を選ぶコツ

カードローンを利用する上で、審査を避けることはできません。とは言え審査の基準は、金融機関によってさまざまです。

ここからは、「不安要素があっても可能な限り審査通過の可能性を上げる、申込先の選び方」について解説します。

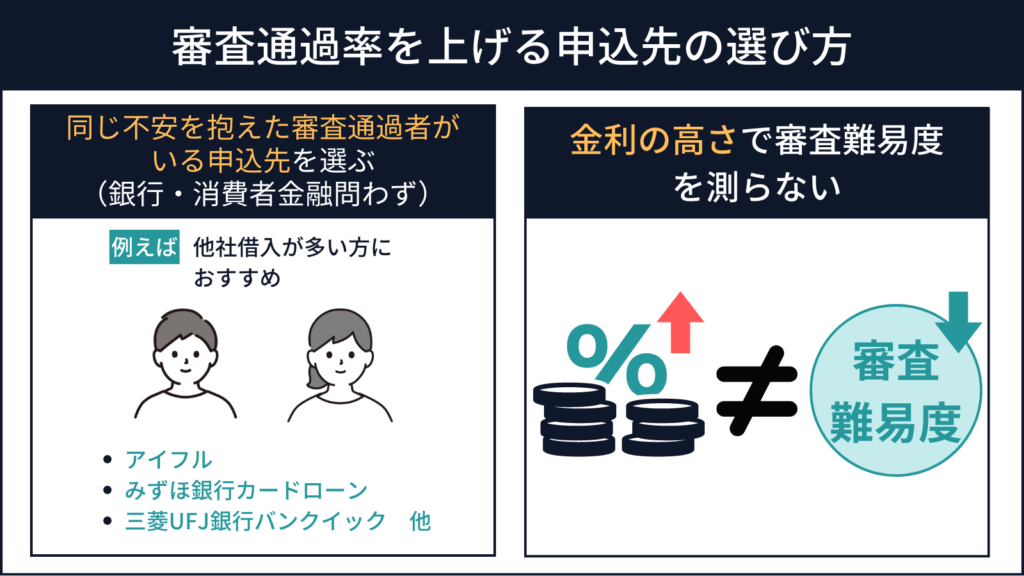

- 同じ不安を抱えた審査通過者がいる申込先を選ぶ

(銀行・消費者金融問わず) - 金利の高さで審査難易度を測らない

審査に不安があるなら、同じ不安を抱えた利用者がいる申込先を選ぼう

審査に不安があるのなら、「同じ不安を抱えた審査通過者がいる申込先」を選ぶのが鉄則です。

これはカードローンの審査基準が非公開であるにもかかわらず、申込先によって明らかに審査の傾向が異なるためです。

実際、あるカードローンの審査に落ちてしまった方が、別の会社の審査を受けることであっさり審査に通過できた、という例は珍しくありません。

年収に不安があるのなら、年収100万円未満の方が多く審査に通過しているローンを、他社借入に不安があるのなら、他社借入の件数や総額が多くても審査に通過できた方が多いローンを選ぶと良いでしょう。

「銀行カードローンの方が消費者金融より審査が厳しい」は嘘

「銀行カードローンの方が消費者金融よりも審査が厳しい」という主張は、インターネット上で散見されます。

確かに「年収100万円未満の独身アルバイト」といった属性の方の、審査通過報告は消費者金融会社の方が多いです。

ただし実際のところ、「消費者金融で審査に落ちた後、銀行のローンの契約を結べた」という例はさほど珍しくありません。

「4件以上の他社借入を抱えた方」や「他社借入のある自営業者」の審査通過例は、消費者金融よりも銀行の方が多いです。

そのため「銀行カードローンの方が消費者金融より審査が厳しい」という主張は誤りで、実際は「審査の傾向が異なる」と言った方が的確でしょう。

「高金利なカードローンの方が審査が

甘い」は嘘ではないが例外も多い

一般に、高金利なカードローンほど審査難易度が低いとされています。

これは確かに、「同じ金融機関が複数の、大幅に金利が異なるローンを提供している」場合には当てはまる傾向です。

ですが、カードローンの金利は「審査難易度」以外にも、多くの要因が絡んで設定されます。

そのため別の金融機関のローンの審査難易度を、「金利」だけを理由に推し量ることは危険と言わざるを得ません。

「高金利なカードローンの方が審査難易度は低い」という傾向はあるものの、例外は非常に多いため、あまり頼りにしない方が良いでしょう。

ただしこれは逆に言うと、「金利が低いにもかかわらず、審査難易度が高くないローンを狙える」という意味でもあります。

審査に不安があっても

申し込みやすいカードローン

カードローンの審査基準は、申込先によって大きく異なります。

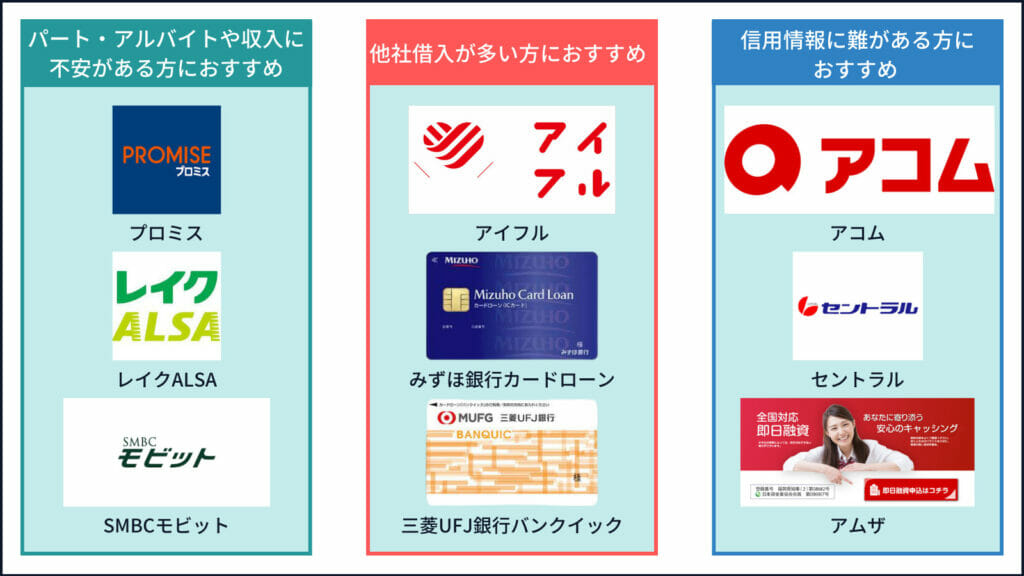

ここでは実際の口コミや体験談をもとにした、「審査不安別のおすすめ申込先」を紹介します。

- パート・アルバイトや収入に不安がある方におすすめ

- 他社借入が多い方におすすめ

-

- アイフル

(他社借入の「総額」が高い方向け) - みずほ銀行カードローン

(他社借入の「件数」が多い方向け) - 三菱UFJ銀行バンクイック

- アイフル

- 信用情報に難がある方におすすめ

パート・アルバイトでも

申し込みやすいカードローン

まずは、パート・アルバイトの方や年収に不安がある方の審査通過報告が多い、主な申込先を紹介します。

| プロミス | 上限金利17.8% 初回30日間無利息 最短20分融資 誰にも知られず借りられる |

|---|---|

| レイク | 上限金利18.0% 初回60日間全額、または180日間5万円無利息 最短25分融資 誰にも知られず借りやすい |

| SMBCモビット (カード申込) | 上限金利18.0% 最短即日融資 |

プロミスはパート・アルバイトでも曜日を

問わず最短20分で即日融資を受けられる

プロミスは、パート・アルバイトや年収100万円未満の方の審査通過報告が多いカードローンです。

「曜日を問わず、最短20分で即日融資」「誰にも知られず借りられる」「30日間無利息」といった、大手消費者金融会社らしいサービスが揃っている上、借入・返済に関するサービスも充実しています。

その使い勝手の良さから、「はじめてカードローンを利用する人」に打ってつけの申込先の1つと言えるでしょう。

他の大手消費者金融会社に比べ、わずかながら低金利であるのも嬉しいポイントです。

| 金利 | 年4.5%〜年17.8% |

|---|---|

| 審査期間 | 最短20分 |

| 無利息期間 | 最大30日間 |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | ◯ |

| 限度額 | 1万円〜500万円 |

| 融資スピード | 最短20分 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満18歳以上74歳以下 |

| Web完結 | ◯ |

| バレない | ◯ |

\ 最短20分で融資完了 /

※お申し込み時間や審査によりご期待に添えない場合がございます事前審査結果ご確認後、本審査が必要となります

※新規契約時のご融資上限は、本審査により決定となります

レイクは少額借入と相性が良い

無利息サービスが魅力

「レイク」もパート・アルバイトの方の通過報告が多いカードローンの1つです。

レイクの特徴は、「60日間無利息」「180日間5万円無利息」という、選べる2つの初回特典にあります。

他社よりも長い無利息期間を活かしやすいのは、少額または短期間の借入を希望する場合です。

特に借入額が5万円以下なら、実質およそ半年間、金利0%でお金を借りることができると考えれば、このサービスの特異性が分かります。

レイクは無利息期間の他にも「曜日を問わない最短25分融資」「誰にも知られず借りやすい」といった特徴を持っています。

こちらもはじめてカードローンを利用する方に、おすすめの申込先候補と言えるでしょう。

| 金利 | 年4.5%〜年17.8% |

|---|---|

| 審査期間 | 最短25分 |

| 無利息期間 | 最大30日間 |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | ◯ |

| 限度額 | 1万円〜500万円 |

| 融資スピード | 最短25分 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満18歳以上74歳以下 |

| Web完結 | ◯ |

| バレない | ◯ |

SMBCモビットでは「カード申込」なら

国保や被扶養者でも申し込める

SMBCモビットは、「カード申込」「WEB完結」という申込方法のどちらを選ぶかによって、申込条件が大きく変わるカードローンです。

SMBCモビットで「WEB完結」を選ぶためには、所定の銀行口座と「勤務先から発行された保険証」が必要です。

そのため国民健康保険に加入している方や、配偶者や親権者の被扶養者にあたる方は、「カード申込」を選ぶ形となります。

この「カード申込」では、年収100万円を下回るパート・アルバイトの方の審査通過報告が多く見られます。

ただし「自宅への郵送物」や「勤務先への電話確認」を避けるには、事前相談が必要となりますのでご注意ください。

| 金利 | 年4.5%〜年17.8% |

|---|---|

| 審査期間 | 最短25分 |

| 無利息期間 | 最大30日間 |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | ◯ |

| 限度額 | 1万円〜500万円 |

| 融資スピード | 最短25分 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満18歳以上74歳以下 |

| Web完結 | ◯ |

| バレない | ◯ |

SMBCモビットのWEB完結の利用条件は?

SMBCモビットの「WEB完結」を利用するには、以下の条件をすべて満たす必要があります。

- 以下のいずれかの銀行口座を返済用口座に指定できる

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- 勤務先から発行された保険証を持っている

(主に社会保険証、組合保険証) - 収入証明書類を提出できる

申込条件が厳しい代わりに、WEB完結では「自宅への郵送物」と「勤務先への電話確認」を回避することができます。

他社借入があっても

申し込みやすいカードローン

ここからは、他社借入を抱えている方の審査通過報告が多いカードローンを紹介します。

| アイフル | ・上限金利18.0% ・他社借入の「総額」に寛容 ※総量規制に接触しない場合に限る ・はじめての方なら最大30日間利息0円 ・最短20分融資※ ・誰にも知られず借りやすい |

| みずほ銀行カードローン | ・上限借入金利14.0% ・他社借入の「件数」に寛容 ・みずほ銀行の口座が必要 |

| 三菱UFJ銀行バンクイック | ・上限金利14.6% ・他社借入を含む審査不安を抱えた方の通過報告が多い ・口座開設は不要 |

※1申込状況によってはご希望に添いかねます。

アイフルでは他社借入の総額が高くても

審査に通過できる可能性あり

アイフルは、年収の半分以上の債務を抱えた方の通過報告が多いカードローンです。

アイフルは貸金業者ですので、総量規制の制約を超えてお金を貸し付けることはできません。

ですが銀行カードローンやショッピングリボは、総量規制の対象外(=ノーカウント扱い)です。

以下に紹介する方のように、主な借入先が「貸金業者からの借入」でないのなら、アイフルを選ぶことで多重債務者であっても審査通過を狙えます。

| 属性 | 年収264万円 会社員(8年) 他社借入3件計250万円 ┗うち貸金業者は1社50万円 |

| 契約内容 | 金利18.0% 限度額22万円 |

またアイフルは、大手消費者金融らしく「最短20分※1融資」「他人に知られず借りやすい」といったサービスが整っているのも嬉しいポイントです。

| 金利 | 年3.0%〜年18.0% |

|---|---|

| 審査期間 | 最短20分※1 |

| 無利息期間 | はじめての方なら最大30日間利息0円 |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | ◯ |

| 限度額 | 1万円〜800万円※2 |

| 融資スピード | 最短20分※1 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上69歳以下 |

| Web完結 | ◯ |

| バレない | ◯ |

※1申込状況によってはご希望に添いかねます。

※2ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

みずほ銀行カードローンは

他社借入の総額よりも件数を重視

みずほ銀行カードローンでは、消費者金融ではほとんど見られない「4件以上の他社借入」を抱えた方の審査通過が複数報告されています。

| 属性 | 年収320万円 契約社員(6年) 他社借入7社計100万円 |

| 契約内容 | 金利18.0% 限度額22万円 |

その他、年収200万円未満のアルバイトの方の審査通過報告も多いことから、「審査に不安があるが、銀行から借りたい」という場合には有力な申込先候補となります。

ただし、みずほ銀行カードローンを利用するには「みずほ銀行」の普通預金口座が必要です。

| 借入金利 | 年3.0%〜年18.0% |

|---|---|

| 審査期間 | 最短当日 |

| 無利息期間 | 最大30日間 |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | ◯ |

| 利用限度額 | 1万円〜800万円 |

| 融資スピード | 最短25分 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上69歳以下 |

| Web完結 | ◯ |

※みずほ銀行カードローンは計画的にご利用ください

三菱UFJ銀行バンクイックは他社借入を

含む、審査不安を抱えた方に人気

三菱UFJ銀行カードローン「バンクイック」では、複数の他社借入を抱えた方や収入が高くない方、信用情報に難がある方など、さまざまな不安要素を抱えた方の審査通過が確認されています。

また、バンクイックを利用する上で三菱UFJ銀行の口座は必要ありません。

「審査に不安があっても、幅広い層から申し込める銀行カードローン」として、貴重な申込先候補だと言えるでしょう。

銀行カードローンには珍しく、自宅への郵送物を回避できるのもポイントです。

| 金利 | 年3.0%〜年18.0% |

|---|---|

| 審査期間 | 最短25分 |

| 無利息期間 | 最大30日間 |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | ◯ |

| 限度額 | 1万円〜800万円 |

| 融資スピード | 最短25分 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上69歳以下 |

| Web完結 | ◯ |

| バレない | ◯ |

信用情報に問題があっても申し込みやすいカードローン

信用情報に難がある方、いわゆる「ブラック状態」であっても、申込先を選べばお金を借りることができます。

ここからは、ブラック状態の方の通過報告が多い主な申込先候補を紹介します。

| アコム | 上限金利18.0% 大手では特にブラック状態の方の通過報告が多い 初回30日間無利息 最短25分融資 |

|---|---|

| セントラル | 上限金利18.0% 中小消費者金融には珍しく「カードローン」を提供 各地に自動契約機あり |

| アムザ | 上限金利20.0% 5年以内に自己破産を行った人でも通過可能性あり 誰にも知られず借りやすい |

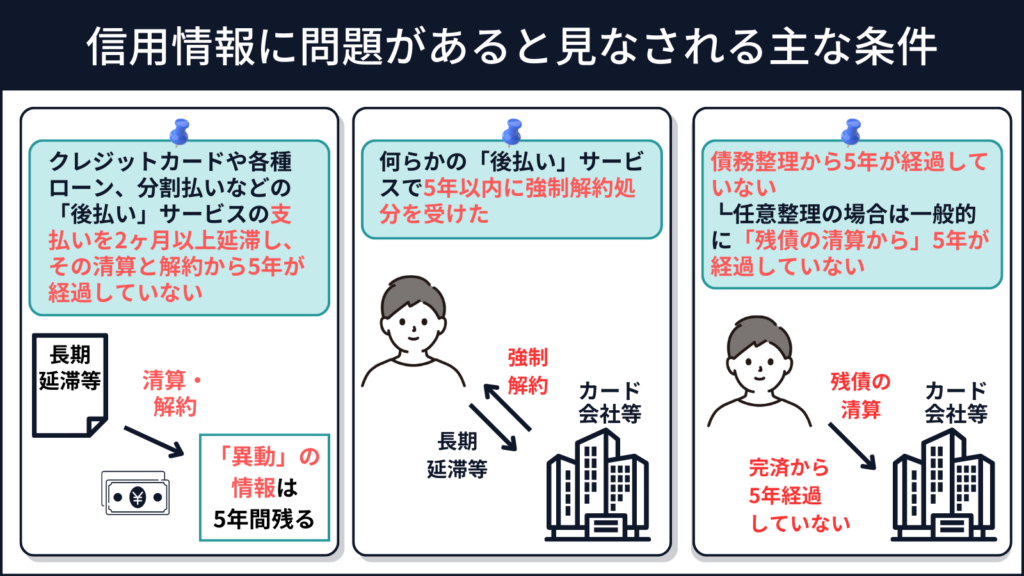

- クレジットカードや各種ローン、分割払いなどの「後払い」サービスの支払いを2ヶ月以上延滞し、その清算と解約から5年が経過していない

- 何らかの「後払い」サービスで5年以内に強制解約処分を受けた

- 債務整理から5年が経過していない

┗任意整理の場合は一般的に「残債の清算から」5年が経過していない

アコムは大手の中では最もブラック状態での審査通過報告が多い

大手の中でも特に、信用情報に問題を抱えた方の通過報告が多いのが「アコム」です。

過去にクレジットカードや各種ローンなどを長期延滞したという場合には、まずこの「アコム」に申し込みを行うと良いでしょう。

ただし、「現在進行形でカードローンを延滞中」「5年以内に自己破産をした」という場合には、審査落ちの可能性が高くなります。

| 金利 | 年3.0%〜年18.0% |

|---|---|

| 審査期間 | 最短20分 |

| 無利息期間 | 最大30日間 |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | ◯ |

| 限度額 | 1万円〜800万円 |

| 融資スピード | 最短20分 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満18歳以上 ※高校生を除く |

| Web完結 | ◯ ※在籍確認が行われる場合があります。 |

| バレない | ◯ |

セントラルは中小消費者金融の中でも

使い勝手が良い

中小消費者金融会社は、主に「大手の審査に通過できない方」を対象に融資を行っています。

そしてはじめて中小消費者金融への申込を検討する場合におすすめしやすいのが、この「セントラル」です。

一般の中小消費者金融の借入・返済方法が「銀行振込」に制限されることが多いのに対し、「セントラル」は「セブン銀行ATM」を使えるローンカードを発行しています。

また、四国地方や中国地方、関東地方に設置されている自動契約機を使えば、即日融資も可能です。

信用情報や他社借入を理由に大手の審査に通過できなかった場合には、まずこの金融機関をチェックしてみると良いでしょう。

| 金利 | 4.8%~18.0% (月1.5%程度) |

|---|---|

| 限度額 | 1万円~300万円 ※上限は年収の3分の1 |

| 初回特典 | なし |

| 自宅への郵送物 | 自動契約機でのカード受取時、郵送物なし |

| 勤務先への電話 | 電話で実施 ※担当者個人名 |

| 申込み~融資の所要時間 | 最短即日 (来店契約時) 2営業日~ (ネット契約時) |

| 借入方法 | 銀行振込 セブン銀行ATM セントラルATM |

| 返済方法 | 銀行振込 セブン銀行ATM セントラルATM |

| 申込み条件 | 20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| その他・備考 | 中小消費者金融には珍しく、「カードローン」型(限度額型)の融資を実施 全国に複数の店舗あり |

アムザは「自己破産から5年以内」など

重度ブラックの方に人気

ブラック状態となる要因の中でも、特に重大な問題と見なされやすいのが「5年以内の自己破産や個人再生」です。

5年以内に免責を受けた方に融資を行う金融機関は限られます。

そして福岡県に店舗を設置する「アムザ」は、重度ブラックでも利用できる可能性がある、貴重な申込先候補の一つです。

「アムザ」の店舗は福岡県の一店舗のみですが、この会社は全国を対象に最短即日融資を行っています。

また、自宅への郵送物や勤務先への電話も回避できるため、「ブラック状態だが誰にも知られず借りたい」という場合にも、有力な申込先候補だと言えます。

| 金利 | 15.0%~20.0% (月1.66%程度) |

|---|---|

| 限度額 | 5万円~100万円 ※上限は年収の3分の1 |

| 初回特典 | なし |

| 自宅への郵送物 | なし |

| 勤務先への電話 | なし |

| 申込み~融資の所要時間 | 最短即日 |

| 借入方法 | 銀行振込 店頭 |

| 返済方法 | 銀行振込 店頭 |

| 申込み条件 | ご契約時の年齢が20歳以上70歳までの方(アルバイト・パート・会社員・自営の方など) 毎月一定した収入を得られている方(給与所得者、事業所者など) |

| その他・備考 | 信用情報に問題がある方の審査通過例が多い 必要書類が多い |

一般的なカードローンにおける

申し込み~審査・借入の流れ

カードローンの契約を結び、お金を借りるまでの流れは主に以下の通りです。

氏名、住所、年収などの情報を記入し送信

申込先によっては最短15秒で完了

どこまでを「仮審査」とするかは金融機関による

運転免許証などをスマートフォンで撮影しアップロード

申込先によっては在籍確認(勤務先確認)あり

インターネット上で金利や限度額を確認し、

問題が無ければその場で契約可能

銀行振込や「スマホATM」で借入

※スマホATM…主に大手消費者金融で利用できる、「カードの代わりにアプリを使い、提携コンビニATMを使用する」サービス

ローンカードの発行を希望した場合、または銀行カードローンを利用した場合などは「契約から1週間前後」で到着

(一般に簡易書留)

一見少し複雑ですが、実際のところは何かやるべきことがあればメールなどで連絡が入るため、その指示に従って対応すれば困ることはありません。

また、ここに挙げたのはあくまで一般的な例であり、申込先によっては手続きの順番などに違いがあります。

ここに掲載した流れは「店舗などを利用せず、インターネット上ですべての手続きを完了させる」場合のものです。

申込先によっては、無人店舗や有人店舗、郵送などを使った契約も可能です。

一部の地方銀行や信用金庫などのカードローンでは、来店による契約手続きが必須となっています。

仮審査・本審査の違いは

あまり気にしなくてよい

カードローンの審査は「仮審査」「本審査」の2段階となっていることが多いです。

「仮審査」「本審査」の線引きは金融機関によって異なりますし、そもそも線引き自体が曖昧なことも多いです。

最短15秒の機械審査で仮審査が完了する金融機関もあれば、「後は必要書類を確認するだけ」という段階まで審査を進める金融機関も存在します。

とは言えいずれにせよ「仮審査・本審査の両方に通過しなければ、カードローンを利用できない」ことは確かですので、仮審査・本審査の違いについて、そこまで気にする必要はないでしょう。

申込先によっては仮審査が完了したときに、必要書類のアップロードを促すメールが届きます。

審査の過程で

携帯電話へ連絡が入ることは多い

申込先の金融機関の種類を問わず、審査の過程で「申込者の携帯電話に連絡」が入ることは多いです。

その内容は主に、「申込者本人である(=なりすましでない)ことの確認」や「収入状況の確認」などです。

携帯電話への申込確認が必要となった場合、この過程が完了するまで審査が進みません。

特に借り入れを急ぎたい場合には、着信に気を配っておきましょう。

希望連絡先に「自宅電話番号」や「勤務先電話番号」を選択した場合は、そちらの番号に連絡が入ります。

多くの場合、希望連絡先は申し込みの時点で選択できます。

申込先や審査状況によっては

勤務先に電話がかかってくる

申込先の金融機関の方針、あるいは審査の状況によっては電話による在籍確認(勤務先確認)が行われる場合があります。

このとき、電話を取った第三者に「カードローンの審査」という用件が伝えられることはありません。

在籍確認の電話は多くの場合、「申込者の知り合い」を装う形で、担当者の個人名を使って掛けられます。

在籍確認の目的は、「申込者がその勤務先に勤めている」と確認することです。

そのため「申込者が電話を受ける」または「電話を取った第三者が、申込者は席を外している等と伝える」ことで、在籍確認は完了となります。

各社の在籍確認の仕様

| 申込先 | 在籍確認の電話 |

| プロミス レイク | 原則なし |

| アイフル アコム | 原則なし 例外が生じた場合も事前連絡あり |

| SMBCモビット (WEB完結) | なし 代わりに「勤務先を確認できる書類」の提出が必要 |

| SMBCモビット (カード申込) | 「担当者の個人名」で電話あり ※事前相談で回避可 |

| 三菱UFJ銀行バンクイック 三井住友銀行カードローン | 「銀行名と個人名」で電話あり ※事前相談で回避可 |

| みずほ銀行カードローン その他多くの地銀カードローンなど | 必要と判断された場合のみ「担当者の個人名」で電話あり |

| 楽天銀行カードローン その他多くのネット銀行カードローンなど | 「担当者の個人名」で電話あり ※回避不可 |

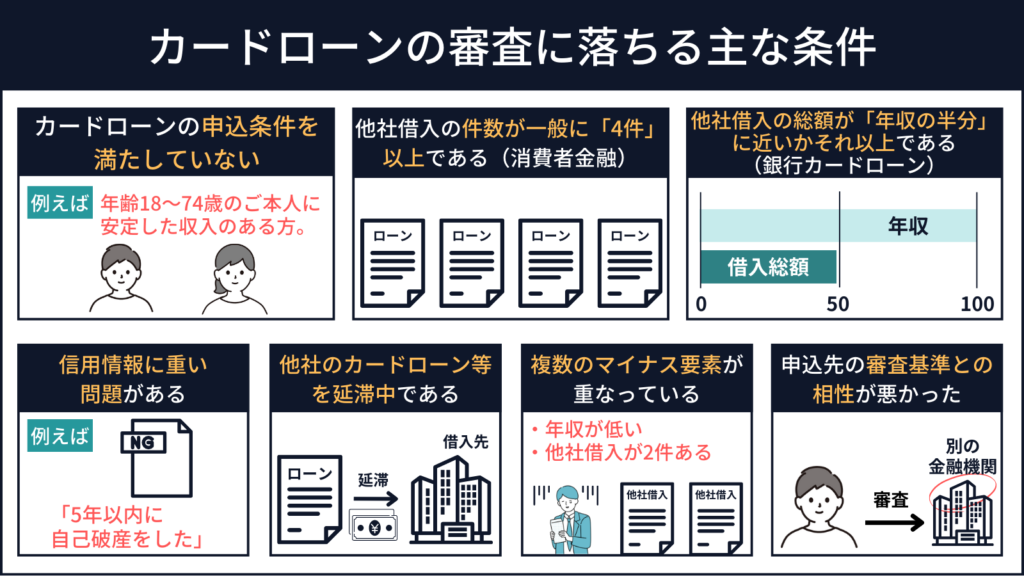

カードローンの審査に落ちる条件

アコム株式会社が公表しているIR情報によると、2022年10月から2023年2月までの「新規申込数に対する新客数」は39.8%程度です。

39.8%に含まれない数字の中には「申込みを行ったが途中でキャンセルした」人も多数存在するため、この数字を単純な審査通過率と言うことはできません。

ですが、申し込みを行った人の半分以上が、アコムと契約を結べなかったことは確かです。

そこでここからは、カードローンの審査に落ちてしまう、主な条件について解説します。

カードローンの申込条件を満たしていない

申込先のカードローンの「申込条件」を満たしていなかった場合、審査を受ける前段階で申込みを弾かれてしまいます。

無職の方や専業主婦、10代の方や高齢者が申し込めるかどうかは、金融機関や申込先のカードローンによって異なります。

また、一部の地方銀行カードローンなどは、年収や勤続年数についての条件を設定している場合があります。

申し込みの前には、そのカードローンの「申込条件」を確認しておきましょう。

参考:プロミスの申込条件

年齢18~74歳のご本人に安定した収入のある方。

プロミス公式サイトより

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

消費者金融会社やネット銀行カードローンの申込条件として、多く見られるのが「安定した収入があること」というものです。

ただしこれらの会社は、上記の「プロミス」を含め言外に「働いて収入を得ていること」を要求していることが多いです。

この場合、「無職だが収入はある」人は貸付の対象となりませんのでご注意ください。

一方、地方銀行などのカードローンであれば無職の方(年金生活者など)も申し込めることが多いです。

他社借入が目安として4件以上である

(消費者金融の場合)

消費者金融会社は、他社借入の「件数」を重視する傾向があります。

特に他社借入の「件数」が4件以上となった場合、消費者金融の審査に通過することは困難です。

参考:象徴的な「アイフル」審査結果

| 属性 | 契約内容 |

| 年収264万円 会社員(8年) 他社借入3件計250万円 ┗うち貸金業者は1社50万円 | 金利18.0% 限度額22万円 |

| 年収405万円 公務員(3年) 他社借入4件計320万円 ┗うち貸金業者は2社155万円 | 審査落ち |

| 年収491万円 会社員(6年) 他社借入5件計260万円 ┗貸金業者は60万円以下 | 審査落ち |

どうして年収の3分の1以上の借入があるのに審査に通過している人がいるの?

アイフルは貸金業者ですから、「総量規制」の対象です。

ですから上の審査結果を見て、「年収264万円、他社借入額250万円で審査に通過」という例に疑問を感じた方は多いでしょう。

結論から言うとこの方が審査に通過できたのは、主な借入先が「貸金業者でない」ためです。

総量規制が適用されるのは、消費者金融やクレジットカードのキャッシング枠といった「貸金業者からの借入」に限られます。

逆に言うと、銀行や信用金庫からの借入や、クレジットカードのキャッシングリボは法律上ノーカウント扱いとなります。

年収264万円の方が、「貸金業者から」借りられるのは88万円までです。

この方の場合は「アイフル」へ申し込んだ時点での、「貸金業者からの借入」が50万円でしたので、総量規制には接していません。

そして「貸金業者以外からの債務をあまり重視しない」アイフル独自の審査傾向により、審査通過に至ったというわけです。

ここで言う他社借入とは、カードローンやフリーローン、クレジットカードのキャッシング枠といった「用途が自由な借入の残高」と、厳密には「借入」ではないものの同様に審査に影響する「ショッピングリボの残高」を指します。

住宅ローンや自動車ローン、奨学金などの「用途が限定された借入」は、審査にほとんど影響しません。

他社借入総額が目安として

年収の半分以上である(銀行の場合)

銀行カードローンは、他社借入の「件数」よりも「総額」を重視する傾向にあります。

銀行カードローンでは、消費者金融と異なり他社借入が5件以上の方の審査通過もしばしば報告されています。

ただし、他社借入の「総額」が年収の半分に達している方が銀行の審査に通過できた例は、ほとんど見られません。

他社借入の「総額」がかさんでいる場合、銀行への申し込みは避けておくのが無難です。

信用情報に重い問題がある

意外かもしれませんが、信用情報に問題がある方、いわゆるブラック状態の方がカードローンの審査に通過できた例は、消費者金融・銀行ともに珍しくありません。

ただし、「5年以内に自己破産をした」など、非常に重いブラック状態である場合は話が別です。

自己破産や個人再生により免責を受けた方が利用できるのは、一部の中小消費者金融会社にほぼ限られると言ってよいでしょう。

また、金融機関の方針によっては「長期間の延滞」や「強制解約」、あるいはブラック未満の延滞記録も、審査落ちの理由となり得ます。

- クレジットカードや各種ローン、分割払いなどの「後払い」サービスの支払いを2ヶ月以上延滞し、その清算と解約から5年が経過していない

- 何らかの「後払い」サービスで5年以内に強制解約処分を受けた

- 債務整理から5年が経過していない

┗任意整理の場合は一般的に「残債の清算から」5年が経過していない

※その他「2年以内に1ヶ月程度の延滞」を行った場合でも、審査に影響する場合あり

自己破産や個人再生により免責を受けた記録は「官報」に残ります。官報は信用情報と違い、時間が経っても消えません。

多くの金融機関は審査の際、「官報」の情報を閲覧します。

このことから、「5年以上前に自己破産や個人再生を行った」ことも、審査落ちの理由となる場合があります。

他社のカードローンなどを延滞中である

他社のカードローンやキャッシングサービスを「現在進行形で延滞中」の場合、収入や申込先を問わず審査通過はほぼ不可能とお考え下さい。

他社の「後払い」の利用状況は個人信用情報機関を通して、審査の際に必ず確認されています。延滞を隠すことはできません。

複数のマイナス要素(低年収、他社借入など)が重なっている

審査落ちの理由として、おそらく最も多いのが「複数のマイナス要素が重なっている」というものです。

例えば大手消費者金融会社の場合、「年収が低い」「他社借入が2件ある」ことは、単独では審査落ちの理由となりません。

ですがこの2つの「審査上のマイナス要素」が重なると、審査に落ちてしまう可能性は高くなります。

このようにカードローンの審査は、総合的な観点から行われます。

「単独での審査落ち要素」を持たないからといって、安心することはできません。

- 年収が低い

- 収入が不安定(時給制、歩合制など)

- 自営業者や国民健康保険の加入者である

- 勤続年数が短い

- 高齢者

- 他社借入

- 信用情報の問題

単に申込先の審査基準と

相性が悪かったということも

カードローンの審査基準は、金融機関によって大きく異なります。

そのため「A社の審査落ち後、B社に申し込んだら50万円の枠であっさり通過できた」といった報告は、珍しいものではありません。

特に「自営業者」や「アルバイト」、「信用情報に問題がある方」への対応は、金融機関によって分かれやすいです。

これといった審査落ちの理由が見当たらない場合には、別の金融機関の審査を受けてみるのも一考です。

カードローンの審査に関する

よくある質問と回答

ここからは、カードローンの審査に関するよくある質問にお答えしていきます。

専業主婦でもカードローンの審査に

通過できますか?

「専業主婦が申し込めるカードローンを選べば」審査に通過できる可能性があります。

大手消費者金融や都市銀行のカードローンは、いずれも専業主婦の申し込みを受け付けていませんのでご注意ください。

専業主婦が申し込める主なカードローン

| 楽天銀行スーパーローン | 上限金利14.5% 口座開設不要 他行の口座で返済可 |

| イオン銀行カードローン | 上限金利13.8% 口座開設不要 他行の口座で返済可 セブン銀行ATMを使えないので注意 |

| SBI新生銀行カードローン | 上限金利14.8% 口座開設不要 他行の口座で返済可 |

| 多くの地方銀行や信用金庫のカードローン | 上限金利は14.5%程度が多い 口座開設が必須であることが多い 申込先によっては来店契約が必要 |

※いずれも配偶者の同意や保証は不要

無職でも

カードローンの審査に通過できますか?

「無職でも年金などによる収入がある」方であれば、一部の銀行カードローンなどを利用できる場合があります。

口座を持っている金融機関が取り扱っているカードローンの、申込条件を確認してみると良いでしょう。

ただし無職・無収入、かつ安定した収入がある配偶者がいない方が、カードローンを利用することはできません。

審査なしで使える

カードローンはありますか?

ありません。すべてのカードローンには審査が設けられています。

何らかの事情があって審査なしでお金を借りたいという場合には、「質屋」をはじめとする有担保の借入方法をご検討ください。

なかなか審査結果が届かない場合には、

どうすればいいですか?

申込先の金融機関に、直接電話をかけて確認するのが一番確実です。

また、申込先によってはインターネット上で、審査状況を確認できる場合もあります。

急いでお金を借りたいです。

審査時間を短縮することはできますか?

申込先の金融機関によっては、審査中に電話をかけて急ぎの旨を伝えることで、優先審査を受けることができます。

このテクニックは主に、大手消費者金融会社で有効です。