カードローンの審査は申込先以外の金融機関で、どのくらいの金額や件数を借りているのか他社借入が見られます。

ただし、他社借入にはカウントされない借入先もあるため、すでに複数のローンを組んでいる方もカードローンと契約できる可能性があります。

以下の表に、他社借入にカウントされる借入とカウントされない借入先をまとめているのでご覧ください。

| 他社借入の対象 | ・消費者金融カードローンの借り入れ ・信販会社のカードローンの借り入れ ・クレジットカードのキャッシングの借り入れ ※銀行カードローンに申し込む場合は以下の借り入れも含まれます。 ・銀行カードローンの借り入れ ・銀行のフリーローンの借り入れ |

|---|---|

| 他社借入の対象外 | ・クレジットカードでのショッピング ・自動車ローン ・住宅ローン ・教育ローン ・奨学金 ・個人からの借り入れ ・国や地方自治体からの借り入れ ※銀行カードローン以外に申し込む場合は以下の借り入れも含まれます。 ・銀行カードローンの借り入れ ・銀行のフリーローンの借り入れ |

他社で多くの債務を抱えている方ほど、カードローンの審査に通過することが難しいのは確かです。

しかし、全国銀行協会の調査によると、銀行カードローン利用者の30.5%が「3社」以上からお金を借りているとあるように、複数の借入先を利用していても審査に通ることができます。

つまり、銀行カードローンで借入をしていても、借入金額や件数、希望金額によっては追加で借りることができます。

- 他社借入があっても寛容なカードローンを選ぶことでお金を借りられる可能性がある

- 申込時に他社借入の件数や金額を虚偽の申告をしてもバレる

- 他社借入が多い方が通過しているカードローンの審査を突破しよう

- 申込時は必要最低限の金額を希望すると審査で印象が良い

- 既存のカードローンの利用限度額を増額してもお金を借りることができる

本記事では、他社借入がある方が注目したいおすすめのカードローンから、審査に通過するコツを解説していきます。

他社借入があっても審査に通過しやすいカードローン

カードローンは他社借入の件数や金額が大きくなるほど、審査難易度が高くなります。

そのため、他社借入がある方が新しくカードローンへ申し込む際には、自身の状況に合ったカードローンの種類を選択する必要があります。

結論、他社借入に適したカードローンは消費者金融カードローンです。

全国銀行協会の発表によると、銀行カードローン利用者は他の銀行カードローンで借入できている率が低めです。

つまり、すでに銀行カードローンを利用している方は、銀行カードローンの審査が厳しい可能性があります。

以下の表では、「銀行カードローンのみの利用者」「銀行カードローンと貸金業を併用している利用者」「貸金業のみの利用者」の借入件数を示しています。

| 1社 | 2社 | 3社 | 4社 | 5社以上 | |

|---|---|---|---|---|---|

| 銀行カードローンのみ利用者 | 74.9% | 10.1% | 3.0% | 0.4% | 0.4% |

| 銀行カードローンと貸金業利用者 | 26.8% | 33.8% | 21.6% | 8.6% | 8.9% |

| 貸金業のみ利用者 | 59.8% | 27.% | 8.0% | 2.6% | 1.6% |

引用:一般社団法人全国銀行協会「銀行カードローンに関する消費者意識調査<調査結果>」

銀行カードローン利用者は貸金業者へ申し込むと、他社借入があっても2社や3社と借入できていることがわかりました。

そのため、銀行カードローンを利用している方は、消費者金融カードローンを選んだほうが借入しやすいと考えられます。

また、すでに消費者金融カードローンを利用している方は、他社借入の件数が2〜3件ほどであれば消費者金融カードローンと契約できる可能性があります。

ただし、消費者金融のような貸金業からの借入は5件以上で審査難易度が高くなるので気を付けましょう。

なぜなら、2010年に多重債務を防止することを目的とした改正貸金業法が完全施工されたからです。

貸金業者から複数の借入をしている方の人数の推移です。

| 2007年3月末 | 2008年3月末 | 2009年3月末 | 2010年3月末 | 2011年3月末 | 2012年3月末 | 2013年3月末 | 2014年3月末 | 2015年3月末 | 2016年3月末 | 2017年3月末 | 2018年3月末 | 2019年3月末 | 2020年3月末 | 2021年3月末 | 2022年3月末 | 2023年3月末 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 3件以上借入あり | 443万人 | 378万人 | 319万人 | 374万人 | 331万人 | 257万人 | 211万人 | 159万人 | 140万人 | 130万人 | 115万人 | 115万人 | 120万人 | 123万人 | 114万人 | 116万人 | 128万人 |

| 5件以上借入あり | 171万人 | 118万人 | 73万人 | 84万人 | 70万人 | 44万人 | 29万人 | 17万人 | 14万人 | 12万人 | 9万人 | 9万人 | 9万人 | 10万人 | 9万人 | 10万人 | 12万人 |

引用:首相官邸ホームページ「多重債務者対策をめぐる現状及び施策の動向」

そのため、5件以上の他社借入がある方は、本記事で紹介しているカードローンの審査通過実績を参考に申し込みを検討しましょう。

ここでは、他社借入を抱えている方の審査通過報告が多いカードローンを、他社借入のタイプ別にまとめました。

他社借入の金額が大きい方に寛容なカードローン

消費者金融は他社借入の「総額」に寛容な傾向にあり、年収の半分を超える債務を抱えていても審査に通過できる可能性があります。

ここでは、他社借入の「総額」に寛容なおすすめの消費者金融カードローンを紹介します。

| アコム | 上限金利18.0% はじめての方なら最大30日間利息0円 大手3社の中で最も高い通過率を記録 |

|---|---|

| アイフル | 上限金利18.0% はじめての方なら最大30日間利息0円 年収の9割に達する債務を抱えた方の審査通過を確認 |

| SMBCモビット | 上限金利18.0% 総量規制の対象外の債務をあまり重視しない 信用情報の問題には厳しめ |

一部の消費者金融は他社借入の「総額」に寛容ですが、これはあくまで総量規制の制約に接触しない場合に限られます。

消費者金融を含む「貸金業者」は、貸金業者全体で個人に対し、年収の3分の1を超えるお金を貸し付けることが禁止されています(=総量規制)。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用:日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」

一部の消費者金融では、「貸金業者」に該当しない銀行が取り扱うローンや、法律上「貸付」扱いとならないショッピングリボの債務は、貸金業者からの借入に比べると軽視されます。

そのため、年収の3分の1を超える債務を抱えている方であっても、消費者金融の審査に通過できる場合があります。

ただし主な債務が「貸金業者(主に消費者金融またはクレジットカードのキャッシング枠)からの借入」である場合、新しく貸金業者の審査に通過することはできません(おまとめローンなどの例外を除く)。

アコムは他社借入が2〜3件であれば審査通過が期待できる

アコムは他社借入が2〜3件であれば、審査に通る可能性があります。

なぜなら、審査通過率を公表している消費者金融の中でも、高い通過率を記録しているからです。

審査通過率とは新規申込者に対して、契約まで進んだ方の割合のことを指します。

実際に、大手消費者金融が発表するマンスリーレポートやIR情報から、通過率を比較してみたのでぜひ参考にしてください。

| 通過率 | |

|---|---|

| アコム | 39.4%(2024年1月) |

| アイフル | 37.2%(2024年1月) |

| プロミス | 34.8%(2024年1月) |

出典元:アコム「マンスリーレポート」

アイフル「月次データ」

SMBCコンシューマーファイナンス「月次データ」

全国銀行協会の発表によると、消費者金融のような貸金業のみの利用者は、銀行カードローンと比べて他社借入があっても審査に通っていることがわかります。

以下の表では、銀行カードローンのみの利用者と貸金業のみの利用者の借入社数の比率を表示しています。

| 1社 | 2社 | 3社 | 4社 | 5社 | |

|---|---|---|---|---|---|

| 銀行カードローンのみの利用者 | 74.9% | 10.1% | 3.0% | 0.4% | 0.4% |

| 貸金業のみの利用者 | 59.8% | 27.2% | 8.0% | 2.6% | 1.6% |

引用:一般社団法人全国銀行協会「銀行カードローンに関する消費者意識調査<調査結果>」

カードローン利用者の中には、貸金業社から2〜3社借入している方も比較的に多いため、審査通過率の高めのアコムであれば審査に通る可能性があります。

| 利用限度額 | 1万円〜800万円 |

|---|---|

| 金利 | 年3.0%〜年18.0% |

| 審査時間 | 最短20分 |

アイフルは年収の9割を超える債務を抱えた方の審査通過報告あり

アイフルは年収の2分の1を超える債務を抱えた方の、審査通過報告が多い消費者金融カードローンです。

その中でも、年収の9割を超える債務を抱えた方の審査通過報告には目を見張るものがあります。

主な債務が「銀行カードローン」や「ショッピングリボ」だという場合には、「アイフル」は非常に有力な申込先候補となってくれるでしょう。

| 属性 | 年収264万円 会社員(8年) 他社借入3件計250万円 ┗うち貸金業者は1社50万円 |

|---|---|

| 契約内容 | 金利18.0% 限度額22万円 |

| 備考 | 直前に他社で審査落ち |

アイフルは、「最短20分※融資」「ほぼ24時間振込」「誰にも知られず借りやすい」と、消費者金融らしいサービスが揃っているのも大きなメリットです。

ただし、借入「件数」が4件に達すると、一気に審査落ちの報告が多くなりますのでご注意ください。

※お申し込みの時間帯により、翌日以降になる場合があります。

| 利用限度額 | 1万円〜800万円 |

|---|---|

| 金利 | 年3.0%〜年18.0% |

| 審査時間 | 最短20分 |

SMBCモビットは信用情報問題さえなければ他社借入※があっても申し込みやすい

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

SMBCモビットも、「総量規制の関係のない債務」をあまり重視しない傾向にある消費者金融カードローンです。

主な債務が銀行カードローンやショッピングリボであれば、年収の半分を超える債務があっても、審査に通過できる可能性があります。

ただしこの会社は、信用情報の問題に敏感な傾向にあります。

クレジットカードや各種ローンの利用状況に難がある状況なら、申込みは避けておくのが無難でしょう。

| 利用限度額 | 1万円〜800万円 |

|---|---|

| 金利 | 年3.0%〜年18.0% |

| 審査時間 | 最短20分 |

他社借入の件数が多い方に寛容なカードローン

消費者金融に比べると、銀行カードローンは「他社借入の総額よりも件数」を重視する傾向にあります。

ここでは実際に、「他社借入3件以上を抱えて審査に通過できた」報告のあるカードローンを紹介します。

| みずほ銀行カードローン | 上限借入金利14.0% 他社借入7件を抱えた方の審査通過を確認 みずほ銀行の口座が必要 |

|---|---|

| PayPay銀行カードローン | 上限金利18.0% 他社借入5件を抱えた方の審査通過を確認 30日間無利息 PayPay銀行の口座が必要 |

| オリックス銀行カードローン | 上限金利14.8% 他社借入4件以内であれば申込可能 30日間の無利息期間 |

| 横浜銀行カードローン | 上限金利14.6% 審査結果は最短即日わかる |

| 三菱UFJ銀行カードローン バンクイック | 上限金利14.6% 「おまとめ」成功報告が多い 三菱UFJ銀行の口座は不要 |

| フタバ | 上限金利17.950% 他社借入4件以内であれば申し込める 即日融資に対応 |

みずほ銀行カードローンでは他社借入7件での審査通過を確認

みずほ銀行カードローンでは、多重債務者や年収100万円台の方、ブラック状態の方といった、審査に不安を抱える方の通過報告が多く寄せられています。

そしてこちらの、「他社借入7件を抱えながら審査に通過できた」という報告は、みずほ銀行カードローンの審査傾向を示す好例と言えます。

| 属性 | ・年収320万円 ・契約社員(6年) ・他社借入7社計100万円 |

|---|---|

| 契約内容 | ・金利14.0% ・限度額10万円 |

他社借入の「件数」を理由に審査に不安を抱えているのなら、「みずほ銀行カードローン」は有力な申込先候補です。

ただしこのカードローンの契約を結ぶには、みずほ銀行の預金口座が必要ですのでご注意ください。

| 利用限度額 | 10万円〜800万円 |

|---|---|

| 借入金利 | 年2.0%〜年14.0% |

| 審査時間 | 最短当日 |

PayPay銀行は他社借入5件でも借りられた報告あり

PayPay銀行カードローンでは、5件の他社借入を抱えた方の審査通過が確認されています。

| 属性 | ・年収320万円 ・会社員(6年) ・他社借入5社計80万円 |

|---|---|

| 契約内容 | ・金利不明(上限18.0%) ・限度額10万円 |

こちらも他社借入の「件数」がかさんでいる方にとっては、有力な申込先候補となってくれるでしょう。

ただしPayPay銀行カードローンを利用するためには「PayPay銀行」の口座が必要です。

またこのカードローンの上限金利は18.0%と、銀行カードローンの中では高いです。

| 利用限度額 | 10万円〜1,000万円 |

|---|---|

| 金利 | 年1.59%〜年18.0% |

| 審査時間 | 最短翌日 |

オリックス銀行カードローンは他社借入4件まで申し込みできる

オリックス銀行カードローンは件数が4件までであれば、申し込むことができます。

実際に、オリックス銀行カードローンのかんたんお試し診断では、他社借入件数が4件まで申し込み可能と表示されました。

また、オリックス銀行カードローンは銀行カードローンの借入金額や件数も含めた上で診断しているため、銀行カードローンの他社借入件数があっても審査に通る可能性があります。

オリックス銀行カードローンは初めて契約する方を対象に、契約日の翌日から30日間の無利息期間を提供しているため、無駄な利息をカットできます。

適用金利は銀行カードローンならではの金利設定で、無利息期間と合わせると他の銀行カードローンよりもお得感が強いです。

| 利用限度額 | 10万円〜800万円 |

|---|---|

| 金利 | 年1.7%〜年14.8% |

| 審査時間 | 最短3営業日 |

横浜銀行カードローンは貸金業社の他社借入が3件以内であれば借り入れできる可能性がある

横浜銀行カードローンは他社借入が3件以内であれば、審査に通る可能性があります。

横浜銀行カードローンの審査結果を事前にチェックできるお借り入れ3秒診断では、年収に関係なく他社借入が3件以内であれば「お借入可能と思われます」と回答を得ています。

ただし、横浜銀行カードローンが提供する診断ツールは、他社借入に銀行カードローンが含まれていません。

つまり、他社借入の件数や消費者金融カードローンやクレジットカードのキャッシングからの借り入れと想定されています。

そのため、銀行カードローンの他社借入がある方は、3件以内でも審査に落ちる可能性があるため気をつけましょう。

| 利用限度額 | 10万円〜1,000万円 |

|---|---|

| 金利 | 年1.5%〜年14.6% |

| 審査時間 | 最短即日 |

三菱UFJ銀行カードローンのバンクイックは「おまとめ」の成功報告が多い

三菱UFJ銀行カードローン「バンクイック」は、多重債務者を含む、審査不安を抱えた方の通過報告が多い銀行カードローンです。

バンクイックの特徴は、ここまでに挙げたカードローンに比べると、「おまとめ」の成功報告が多いことにあります。

実際に、三菱UFJ銀行カードローン バンクイックが提供している10秒借入診断では、3件以内であれば「申込可能と考えられます」と表示されることが確認できました。

他社借入件数が4件以上になると、金額に関係なく返済能力ないと判断されて審査に落とされる可能性があるので気をつけましょう。

そのため、複数の既存借入を一本化したいという場合には、有力な申込先候補です。

| 属性 | ・年収400万円 ・会社員(7年) ・他社借入2社140万円 |

|---|---|

| 契約内容 | ・金利不明 ・限度額140万円 |

契約を結ぶ上で、三菱UFJ銀行の口座が必要ないことも嬉しいポイントです。

| 利用限度額 | 10万円〜500万円 |

|---|---|

| 金利 | 年1.8%〜年14.6% |

| 審査時間 | 最短即日 |

フタバは他社借入が4件以内であれば申し込める消費者金融カードローン

フタバは他社借入が4件以内であれば、審査に通過できる可能性があります。

なぜなら、フタバは公式に利用対象者を他社借入が4件以内の方と公表しているからです。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。

引用:フタバ 公式「お申し込み」

フタバは銀行カードローンと違い即日融資に対応しているため、急な出費にも対応することができます。

即日融資を受けるには平日の16時までに余裕を持って審査を完了させておきましょう。

| 利用限度額 | 1万円〜50万円 |

|---|---|

| 金利 | 年14.959%〜年17.950% |

| 審査時間 | 最短即日 |

借入件数が5件以上で年収の3分の1を超えた借り入れはおまとめローン

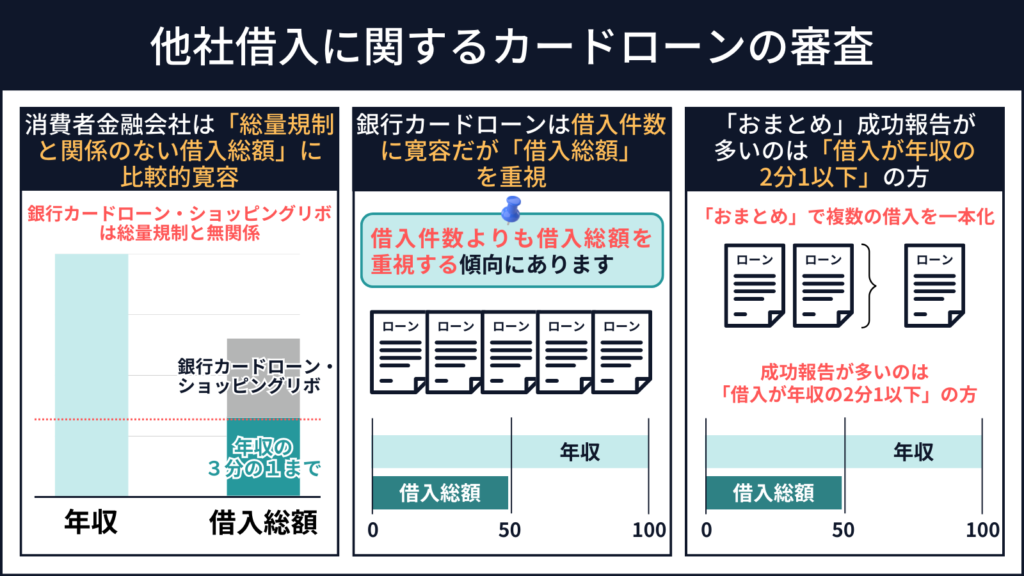

借入件数も金額も多い方は消費者金融のおまとめローンを利用しましょう。

おまとめローンは返済専用のローンで、複数の借入先を一本化することを目的としているからです。

通常、貸金業者からの借入は総量規制により他社借入を含めて年収の3分の1までと制限されます。

しかし、おまとめローンは総量規制の対象外に該当するため、年収の3分の1を超えた借り入れができます。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用:日本貸金業協会「総量規制が適用されない場合について」

審査の結果によっては、借入先が一つにならないことがありますが、借入先が減ることで次のローン審査で申し込みやすくなります。

以下の表では、返済管理を楽にすることができるおすすめのおまとめローンを一部紹介しているのでぜひ参考にしてください。

| 利用限度額 | 審査時間 | 金利 | 返済期間 | 返済回数 | |

|---|---|---|---|---|---|

| アイフル おまとめMAX・かりかえMAX | 1万円〜800万円 | 最短20分 | 年3.0%〜年17.5% | 最長10年 | 最大120回 |

| SMBCモビット おまとめローン | 1万円〜800万円 | 最短10秒※ | 年3.0%〜年18.0% | 最長13年4カ月 | 最大160回 |

| プロミス おまとめローン | 1万円〜300万円 | 最短20分 | 年6.3%〜年17.8% | 最長10年 | 最大120回 |

※SMBCモビットの審査は簡易審査です。

借入金額によっては金利を下げることができます。

おまとめローンで一本化すると適用金利を下げられる可能性がある

現在、複数の借入先がある方はおまとめローンで借入先を一本に絞ることで、適用金利を下げることができます。

適用金利は利息制限法によって、借入金額に応じて金利の上限が定められているからです。

元本の金額が10万円未満のときの上限金利 → 年20%

引用:日本貸金業協会「上限金利について」

元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

元本の金額が100万円以上のときの上限金利 → 年15%

そのため、複数の借入先から100万円を借りている方は、一つの借入先で100万円にまとめることで適用金利を年15.0%以下に下げることができます。

他社借入に関するカードローンの審査の違いと総量規制について

ここからは、他社借入に関する各社の「審査基準」や、知っておきたい注意点について解説します。

消費者金融は「総量規制と関係のない借入総額」に比較的寛容

消費者金融は、「総量規制と関係のない借入や債務」に比較的寛容な傾向があります。

そのため主な債務が貸金業者からの借入、一般に「消費者金融からの借入」や「クレジットカードを使ったキャッシング」でなければ、多額の他社借入があっても審査に通過できる可能性があります。

→年収の9割に達する債務を抱えて「アイフル」の審査に通過できた例

一方、消費者金融は他社借入の「件数」を気にする傾向が見られます。

債務が総量規制の対象であるかどうかにかかわらず、4件以上の債務を抱えた方が消費者金融の審査に落ちてしまった例は非常に多いため、該当する場合にはご注意ください。

消費者金融の審査基準は申込先によって少しずつ異なります。

実際、大手消費者金融カードローンの中でも「プロミス」は、銀行カードローンやショッピングリボが理由と思われる審査落ち報告が多いです。

銀行カードローンやショッピングリボは総量規制と無関係

「年収の3分の1を超える貸付を禁止する」総量規制は、貸金業者にのみ適用されます。

そのため銀行法が適用される銀行カードローンや、割賦販売法が適用されるショッピングリボの債務は総量規制の対象外です。

総量規制は、貸金業者からの借入れを対象としており、銀行の貸付けは貸金業法の規制(総量規制)の対象外です。

引用:金融庁「貸金業法Q&A」

ショッピング取引については、「貸金業法」は適用されません(リボ払い、分割払い、ボーナス払いには、別途「割賦販売法」が適用されます。)。

引用:金融庁「貸金業法Q&A」

よって主な債務が「銀行カードローン」や「ショッピングリボ」であれば、債務総額が年収の3分の1を超えていても、貸金業者(消費者金融)の審査に通過できる場合があります。

銀行カードローンは借入件数に寛容だが「借入総額」を重視

銀行カードローンは消費者金融とは反対に、借入件数よりも借入総額を重視する傾向にあります。

そのため借入の「総額」が高くなければ、5件以上の他社借入を抱えていても審査に通過できる可能性があります。

→7件の他社借入を抱えて「みずほ銀行カードローン」の審査に通過できた例

ただし、銀行カードローンにおいて、「年収の2分の1」以上の債務を抱えた方の審査通過は、「おまとめ」目的の方を含めほとんど確認されていません。

実際に、銀行カードローンは総量規制の対象外ですが、年収の半分を超える他社借入があるときに借入不可と診断されました。

以下の表では、年収450万円のときに他社借入が220万円ある場合と230万円ある場合の診断結果です。

| 他社借入220万円の場合 | 他社借入230万円の場合 | |

|---|---|---|

| auじぶん銀行カードローン | 借入可能と診断 | 借入不可と診断 |

| SBI新生銀行カードローン | 借入可能と診断 | 借入不可と診断 |

| セブン銀行カードローン | 借入可能と診断 | 借入不可と診断 |

| イオン銀行カードローン | 借入可能と診断 | 借入不可と診断 |

| 三井住友銀行カードローン | 借入可能と診断 | 借入不可と診断 |

多重債務者がカードローンの審査に通過するコツ

ここからは、複数の他社借入を抱えた方が、少しでもカードローンの審査通過率を上げるためのコツについて解説します。

他社借入の「総額」が多いなら消費者金融を選ぶ

消費者金融は、他社借入の「総額」よりも「件数」を重視する傾向にあります。

そのため他社借入の数が多くなく(目安として3件以下)、借入の総額がかさんでしまっている状況なら、申込先には「消費者金融」を選ぶのが良いでしょう。

ただしすでに貸金業者から年収の3分の1に達するお金を借りている場合、消費者金融と新しく契約を結ぶことはできません(おまとめローンなどの例外を除く)。

「年収が低い、または不安定」「自営業者」などのマイナス要素が重なる場合、許容される他社借入の総額や件数はより小さくなります。

これは消費者金融に限ったことではなく、銀行カードローンなどにおいても同様です。

他社借入の「件数」が多いなら銀行カードローンを選ぶ

銀行カードローンは、他社借入の「件数」よりも「総額」を重視しています。

そのため借入総額が高くなく(目安として年収の3分の1前後以下)、他社借入の件数がかさんでいるのなら、申込先に銀行を選ぶことで、審査通過に期待できます。

他社借入が多い方が審査に通過している申込先を選ぶ

一概に「消費者金融カードローン」「銀行カードローン」と言っても、具体的な審査基準は一社ずつ異なりますし、実際に例外も多いです。

そのため、他社借入を理由に審査に不安を抱いているのであれば、あなたと似た状況で審査に通過している方がいる申込先を選ぶのがベストと言えます。

また、審査が甘いカードローンは基本的にありませんが、審査が不安な方は公表されている審査通過率を参考に申込先を決めましょう。

延滞がない状態で申し込みを行う

他社カードローンを延滞中の方が審査に通過することは、原則として不可能です。

あなたのカードローンやキャッシングサービスなどの利用履歴は「個人信用情報機関」に記録されており、審査の際に必ず閲覧されます。

新しい審査を受ける際には、最低でも「現在進行形の延滞」を解消しておく必要があります。

延滞を解消できない状況にあるのなら、無審査で利用できる「債務整理」の利用をご検討ください。

申し込み時には虚偽の申告をしない

新しくローンへ申し込む際には虚偽の申告をせずに正しい情報を記載する必要があります。

申し込み時には「他者からの借入金額・件数」や「年収」などを入力する項目があります。

審査に通りたいために事実とは異なる情報を記載した場合、審査に通ることが難しくなるからです。

ローンの利用履歴は信用情報機関から確認することができ、カードローン会社は審査の際に信用情報を照会するため、正確な借入件数を把握することができます。

年収は在籍確認や収入証明書から確認されます。

虚偽の申告があると信用力が低いと判断されて審査に落ちてしまうので、申し込み時には正しい情報を入力するようにしましょう。

借入希望額は必要最低限の金額に設定する

申し込み時には自身が必要としている最低の金額を希望するようにしましょう。

カードローン会社は申込者の年収に対して無理の返済プランかを判断しているため、借入希望金額が大きくなるとより慎重な審査が行われるからです。

また、消費者金融は総量規制により、他者借入を含めて年収の3分の1までの金額しか借りることができません。

そのため、消費者金融からお金を借りる方は、総量規制の範囲内で借りられる金額から必要最低限の金額を希望する必要があります。

銀行カードローンには総量規制が適用されませんが、同様に年収の3分の1を基準に貸し付けを制限している銀行があります。

どこからもお金を借りられないときにはどうすればいい?

- 総量規制の制限に達している

- 他社借入が4件以上で、借入総額も多い

- 他社借入に加え、「低収入」などの懸念がある

- カードローンを延滞中である

といった場合には、「どこからもお金を借りられない」という状況に陥る可能性があります。

ここからは、「他社借入に寛容なローンの審査にも通過できなかった」場合に取れる行動について解説します。

長く利用している金融機関で増額審査を受けるのも手

「新しいローンの契約を結ぶ」という主題からは外れるものの、新しくお金を借りることを目的とするのなら、「既存のカードローンの限度額を増額する」のも有効な手段です。

特に十分かつ良好な利用実績のあるローンであれば、増額審査を受けることで利用限度額を増やせるかもしれません。

その他、カードローンと「おまとめ専用ローン」両方を取り扱う金融機関を利用しているのであれば、カードローンから「おまとめ専用ローン」への切り替えを相談するのも一つの手です。

利用限度額の増額申込み方法は、カードローンによって異なります。

詳細については、契約先の金融機関の公式サイトなどをご確認ください。

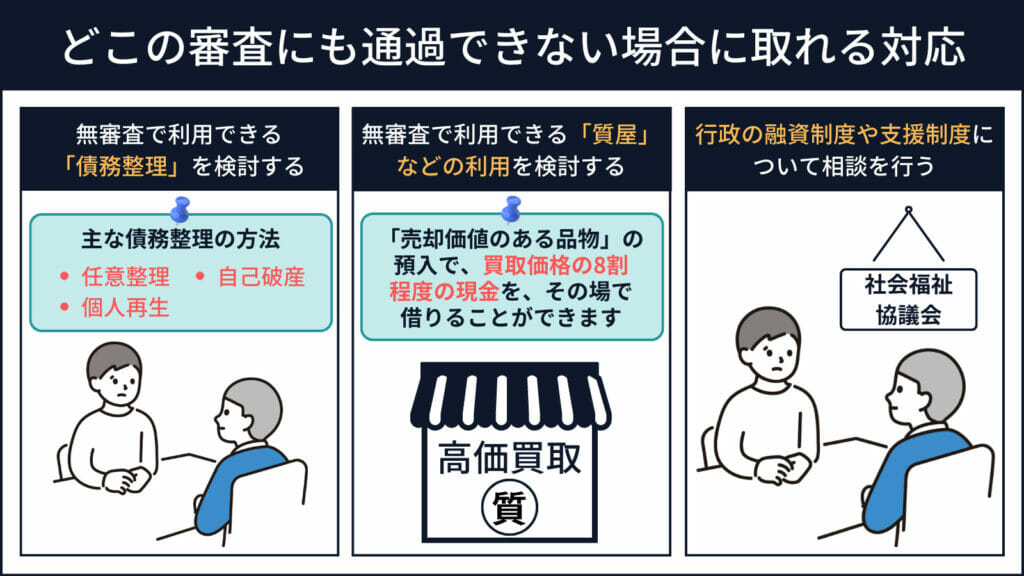

無審査で利用できる「債務整理」を検討する

多重債務を理由に生活苦に落ちいた場合、最も有力な手段となりうるのが「債務整理」です。

債務整理は、原則として司法書士や弁護士といった専門家への相談を前提に、無審査で利用できます。

カードローンのトラブルで用いられることが多いのは、最も程度の軽い「任意整理」ですが、生活状況によっては最も重い「自己破産」が選択される場合もあります。

自己破産を行った場合は、主な財産を手放す必要がある代わりに、現在の債務が帳消しとなります。

以下の通り、方法によってメリットやデメリットが異なるため、弁護士や司法書士などに相談して自身にあったおすすめの債務整理の方法を行いましょう。

主な債務整理の方法

| 任意整理 | ・依頼を受けた司法書士や弁護士と、金融機関の間で「きちんと返済を行う代わりに、今後の金利を0%にしてもらう」私的交渉 (=今後は返済した分だけ借入が減ることになる) ・債務自体は減らないが、報酬やデメリットも小さくて済む ・1社あたり140万円を超える債務は、司法書士が対応できないので注意 |

|---|---|

| 個人再生 | ・一般に「住宅ローン以外の債務を5分の1程度にする」債務整理の手段 ・裁判所を通した手続きが必要 ・氏名や住所が官報に記録される ・「債務額が莫大だが、住宅は手放したくない」場合に取られることが多い |

| 自己破産 | ・すべての債務が帳消しになる、最も重い債務整理の手段 ・持ち家や車、貯金、保険などの主要な財産を失う ・裁判所を通した手続きが必要 ・氏名や住所が官報に記録される ・一部の職業などに制限が生じる |

無審査で利用できる「質屋」などの利用を検討する

質屋は信用情報のチェックがないため、複数の借入先があってもお金を借りることができます。

「売却価値のある品物」の預入さえ可能であれば、その品物の買取価格の8割程度の現金を、その場で借りられるため、今すぐお金が必要な方に最適です。

質屋は担保を預けるため借入金額の返済義務がありませんが、金利がカードローンよりも高い点に注意しましょう。

その他の「無審査・有担保」の借入方法としては、

- 契約者貸付(生命保険の解約返戻金を担保とした貸付制度)

- 定期預金担保貸付(定期預金の預入金を担保とした貸付制度)

などが挙げられます。

ただし「無審査・無担保」をうたう業者は闇金(違法業者)である可能性が非常に高いため、ご注意ください。

行政の融資制度や支援制度について相談を行う

行政の融資制度や支援制度であれば、民間の業者の審査に通過できない状態でも利用できる可能性があります。

特に「生活福祉資金貸付制度」では、その用途の例に「債務整理をするために必要な経費」などが含まれています。

申込条件を満たしているのなら、お住まいの都道府県の「社会福祉協議会」に相談してみるのも良いでしょう。

生活福祉資金貸付制度に申し込める世帯

| 低所得者世帯 | 目安として住民税が非課税となっている世帯 |

|---|---|

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳を交付された方が所属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者が所属する世帯 |

生活保護や、その他の福祉制度に関する相談も、この「社会福祉協議会」が窓口となっています。

他社借入や多重債務者に関するよくある質問と回答

ここでは、他社借入や多重債務に関するよくある質問にお答えしていきます。

自動車ローンや住宅ローン、奨学金などの借り入れは審査に影響しますか?

住宅ローンや奨学金などの、目的ローンに関する債務はカードローンの審査にほぼ影響しません。

ただし延滞が発生していたり、目的ローンの返済負担が返済能力を極端に圧迫しているといった事情がある場合は、その限りではありません。

金融機関に他社借入を隠すことはできませんか?

「友人からの借入」など、金融機関を介さない借入を除き、借入を隠すことは不可能です。

これは正規の金融機関からお金を借りると、その情報が必ず「個人信用情報機関」に記録されるためです。

金融機関は審査の際に、必ずこの「個人信用情報機関」に登録された情報(信用情報)を確認・閲覧します。

信用情報には、「借入先」「借入金額」「1ヶ月ごとの返済状況」などが保存されており、隠し立てはまず不可能です。

信用情報の保有期間は、「その金融機関との契約が解消されたときから5年間」です。

すでに解約済みの契約であっても、長期の延滞などを発生させたことがある場合には、解約から5年の間は審査に悪影響を及ぼす可能性があります(いわゆるブラック状態)。

クレジットカードのショッピング枠の利用分は、他社借入扱いになりますか?

ショッピングリボに対する対応は金融機関によって異なりますが、「返済能力を圧迫する審査上のマイナス要素」と見なされやすいことは確かです。

特に金額が大きい場合や、複数のカードでショッピングリボを利用している場合、審査落ちの理由となりやすいことは否定できません。

ショッピングリボは法律上「貸付」扱いとならないため、総量規制の対象になりません。

審査に落ちてしまった後、すぐに次の申込先の審査を受けてもいいですか?

問題ありませんが、短期間にあまり多くの審査を受けると、一時的に審査に通過しづらくなる場合があります。

申込件数は必要最低限に抑えましょう。

消費者金融との契約後、年収が下がり総量規制に接した場合はどうなりますか?

利用限度額が引き下げられたり、追加借入ができなくなる可能性があります。

年収を含む届出内容に変動があった場合には、速やかに契約先の金融機関へ通達を行う必要があります。

第18条(届出事項の変更)

引用:アイフルカード会員規約

1.会員は、当社に届出た氏名、住所(居所)、勤務先、電話番号又は届出口座等に変更があった場合、速やかに当社に書面等で届出る。

銀行カードローンに、総量規制のような借入制限はありますか?

銀行カードローンに、法律に基づく借入制限は存在しません。

そのため法律の上では、銀行は個人に対し、いくらでも自由にお金を貸し付けることができます。

ただし実際のところは、個人向けカードローンにおいて、年収総額を超えるような融資が行われることはほぼありません(専業主婦や被扶養者を除く)。

カードローンの債務は、自動車ローンなどの審査に影響しますか?

カードローンの債務は、目的ローンの審査に影響する可能性があります。

重要な審査を受ける前には、カードローンの債務を可能な限り0に近づけておきたいところです。

クレロンでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。